")

Александр Дынкин, президент Национального исследовательского института мировой экономики и международных отношений им. Е.М. Примакова РАН, член Президиума Совета при Президенте РФ по науке и образованию, член Президиума РАН, академик РАН, вице-президент ВЭО России, председатель Международного комитета ВЭО России.

Александр Дынкин, президент Национального исследовательского института мировой экономики и международных отношений им. Е.М. Примакова РАН, член Президиума Совета при Президенте РФ по науке и образованию, член Президиума РАН, академик РАН, вице-президент ВЭО России, председатель Международного комитета ВЭО России.

Стратегическая растерянность

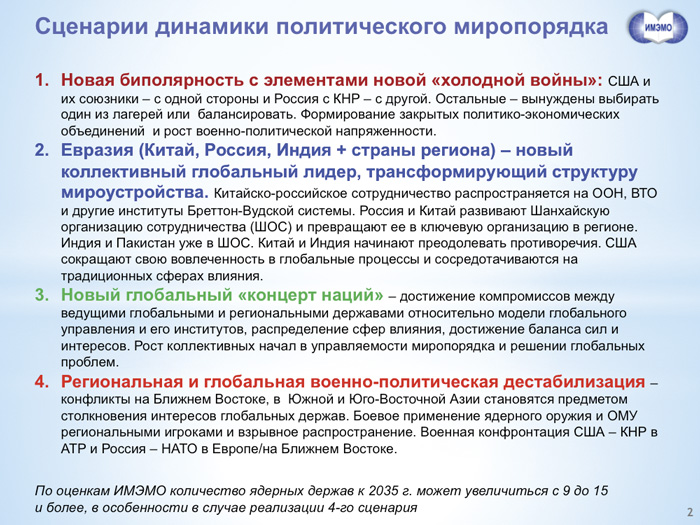

С точки зрения концепции мироустройства сегодня в мире царит определенная стратегическая растерянность. Скорость эволюции мирового порядка резко возросла. Это связано и с Трампом, и с «брекзитом», и с приближающимся завершением вооруженной борьбы с ИГИЛ, с кризисами вокруг Северной Кореи и Украины; конечно, с санкциями, со стремлением к независимости регионов, будь то Каталония, Курдистан или север Италии. На рис. 1 приведены сценарии, которые ИМЭМО им. Е.М. Примакова предложил три года тому назад. Это возможные сценарии будущего миропорядка. И, к сожалению, похоже, мир движется в направлении первого сценария — «новой биполярности». Об этом свидетельствует не только закон, подписанный 45-м президентом США 2 августа, который поставил нас в один ряд с такими странами, как Северная Корея и Иран. Эта линия продолжается. Недавно, 7 ноября 2017 года глава тихоокеанского командования на слушаниях в конгрессе заявил, что у США четыре главных противника: ИГИЛ, Северная Корея, Россия и Китай. Одновременно он призвал Соединенные Штаты выйти из договора по ракетам средней и малой дальности, который был заключен в 1987 году. А уже 8 ноября, буквально на следующий день, конгресс выделил 57 миллионов долларов на разработку новой ракетной системы средней дальности. Конечно, 57 миллионов долларов — это маленькая сумма по сравнению с гигантским американским военным бюджетом, но жест — совершенно очевидный. И вот если произойдет развал договора по РСМД, то возможен эффект домино, когда вся система договоров по стратегическим вооружениям, включая такой важный договор, как Договор о нераспространении ядерного оружия, может разрушиться. И все это плохие новости, и я не исключаю того, что может сбыться еще один наш прогноз (см. рис. 1), о том, что уже в ближайшее время вместо сегодняшних девяти ядерных государств может возникнуть еще шесть новых.

Рисунок 1.

Это возможные сценарии будущего миропорядка. И, к сожалению, похоже, мир движется в направлении первого сценария — «новой биполярности».

Профессор Самир Амин о позиции России в мире и путях ее реиндустриализации.

Состояние экономики РФ

Хорошая новость заключается в том, что наша экономика выходит из спада. Завершившийся экономический спад — это уже третий спад в истории новой России (рис. 2). Первые два спада, в 1998 и 2008 годах, носили отчетливо выраженный V-образный характер, то есть глубокое падение и быстрое восстановление. Последний спад, который закончился в прошлом году, был менее глубоким, но более продолжительным по времени. Выход из него происходит за счет сочетания умеренно жесткой денежной политики и относительно мягкой бюджетной политики. В текущем году индекс потребительских цен выйдет на рекордно низкий с 1992 года показатель — ниже 3%. Соответственно, снижаются ставки по банковским кредитам и депозитам, а также, что очень важно, по ипотеке. Впервые за историю наблюдений ставка по ипотечным кредитам опустилась (в июле 2017 г.) ниже 11%. За первое полугодие 2017 года банки выдали ипотечных кредитов почти на 1 млрд. рублей, что на 20% выше прошлогоднего показателя.

Рисунок 2.

Последний спад, который закончился в прошлом году, был менее глубоким, но более продолжительным по времени. Выход из него происходит за счет сочетания умеренно жесткой денежной политики и относительно мягкой бюджетной политики.

![]()

«Цифра темпов роста ВВП сама по себе не сделает экономику сильнее»

И в такой ситуации естественно, что инвестиции становятся ключевым драйвером роста. Во II квартале 2017 года по отношению к I кварталу их рост составил 6,3%. Стабильно растут и запасы у предприятий. Устойчивость рубля и снижение ключевой ставки изменяют и поведение экономических агентов. Домашние хозяйства постепенно меняют стратегию: от накопительной они вновь возвращаются к потребительской модели. Например, рынок легковых автомобилей вырастет у нас в этом году больше чем на 17%. Отмечаются рост потребительских кредитов и сокращение темпов роста депозитов. Конечно, без повышения доходов такая смена поведения может создавать потенциальные риски, но, как ожидается, потребление домашних хозяйств в этом году вырастет на 3,5% и еще на 3,7% в следующем году. Это связано в том числе и с планируемым увеличением доходов учителей и врачей. Существенно улучшаются предпринимательские ожидания, растет внутренний спрос и строительство, в том числе и в связи с мировым футбольным чемпионатом.

За год более чем на сто миллиардов долларов вырастут наши золотовалютные резервы. Производство зерна также бьет рекорды. Все это — результаты политической стабильности, результаты грамотной макроэкономической политики в сочетании с во многом навязанным нам импортозамещением. Конечно, санкции ограничивают наш рост. Некоторые правительственные экономисты считают, что ущерб от них составляет порядка 1% ВВП.

Мировые экономические тренды

Несколько слов о долгосрочных трендах. В соответствии с инерционным прогнозом Минфина темпы роста у нас следующие 10 лет могут быть ниже среднемировых. На рис. 3 вы видите внизу темпы роста России, темпы роста развитых стран и темпы роста развивающихся стран. В мире происходит снижение прироста населения, и это говорит о том, что, несмотря на сокращение рабочей силы, все-таки мировая экономика будет продолжать развиваться относительно высокими темпами, а ее эффективность — возрастать. На рис. 4 — прогнозная динамика национальных и региональных доходов на душу населения. Здесь важно, что уже в ближайшие годы Китай превысит по этому показателю среднемировой уровень. Россия будет продолжать приближаться по этому важному показателю к показателям Европейского союза. Это произойдет в долгосрочной динамике, если наши темпы будут где-то в районе 2%.

Рисунок 3.

В мире происходит снижение прироста населения, и это говорит о том, что, несмотря на сокращение рабочей силы, все-таки мировая экономика будет продолжать развиваться относительно высокими темпами, а ее эффективность — возрастать.

Рисунок 4.

Уже в ближайшие годы Китай превысит по ВВП на душу населения среднемировой уровень. Россия будет продолжать приближаться по этому важному показателю к показателям Европейского союза.

В 2015 году Россия была шестой экономикой мира, если считать по паритетам покупательной способности, и 13-й по текущему обменному курсу. При сохранении вот такого вялого экономического роста к 2030 году мы можем опуститься на седьмое место в мире по паритету, пропустив вперед себя Бразилию, и на 15-е по текущему обменному курсу, сразу после Мексики. И я полагаю, что сегодня вот эти две страны — они наши конкуренты, они конкуренты по качеству институтов, по эффективности госрегулирования и по скорости структурных реформ. Я уже не говорю о товарных группах: Бразилия остается третьим в мире сегодня производителем магистральных самолетов, а Мексика достаточно успешно развивает газотурбинное двигателестроение. Конечно, экономика будет расти, особенно если поддержать спрос через пенсионеров и бюджетников, но с темпами, опять же близкими к темпу роста развитых стран Европейского союза. Однако я полагаю, что экономика России с огромным отложенным спросом на здравоохранение, жилье, образование, со спросом экономики на инфраструктуру, модернизацию многих секторов экономики, которые еще далеки от технологического фронтира, имеет гораздо больший потенциал роста, чем высокоразвитые европейские экономики. Конечно, санкционная политика, и особенно те меры, которые могут ввести США с 1 февраля следующего года, создают новые риски. Но поверьте, что экстерриториальность этих мер, она беспокоит не только нас, но и всех в мире. И в этой связи я могу сказать, что США, с моей точки зрения, подрывают долгосрочное доверие к доллару в глобальном масштабе. Тем самым повышаются, на мой взгляд, шансы у юаня как у новой мировой валюты. И я думаю, что Россия всячески будет помогать этому процессу. В частности, как вы знаете, уже достигнуты договоренности о взаимодействии национальных карточных платежных систем России и Китая.

Новая биполярность

И, к сожалению, это еще раз подтверждает сценарий новой биполярности. На рис. 5 приведены две лидирующие «семерки» мировой экономики. Слева — та семерка развитых стран (или G7), к которой мы все привыкли, справа — семерка развивающихся стран. При расчетах по паритетам покупательной способности эти две группы стран примерно равны. Конечно, по текущим обменным курсам это не так. Но это говорит о том, что, с одной стороны, сегодня мировая экономика опирается на две опоры, потому что многие экономические циклы в развитых странах и в странах с развивающимися рынками не совпадают по фазе, поэтому в целом мир устойчивее, но одновременно это и признак новой биполярности. Конечно, и такая архитектура мирового порядка несет свои риски. Каковы они для нас?

Рисунок 5.

Слева — та семерка развитых стран (или G7), к которой мы все привыкли, справа — семерка развивающихся стран. При расчетах по паритетам покупательной способности эти две группы стран примерно равны.

Думаю, что, всемерно укрепляя привилегированное стратегическое партнерство с Китаем, нам важно не превратиться в младшего партнера. В обозримой перспективе, скажем, десяти лет этого не произойдет, в том числе в силу нашего стратегического паритета с Соединенными Штатами. Но угроза навязывания нам нового витка гонки вооружений, а также риски нарастающей экономической, технологической и демографической асимметрии с Китаем требуют постоянного анализа и очень взвешенных стратегических решений.

Успешный опыт

О чем говорит наш прошлый опыт?

У нас был успешный период развития, период 1999–2008 годов, когда среднегодовые темпы роста составляли 7,7%. Некоторые обозреватели даже называли этот период русским экономическим чудом. В этот период были заложены пусть несовершенные, но основы рыночных механизмов. И политическая стабильность, которую принесло стране избрание президентом Владимира Путина, а также ответственная, профессиональная макроэкономическая политика лежали в основе бурного роста в этот период. И первый шаг в направлении бюджетной консолидации был сделан правительством Примакова, которое впервые в истории новой России практически сбалансировало бюджет на 1999 год. На рис. 6 видно, как правительство Примакова провело бюджетную консолидацию.

Рисунок 6.

Первый шаг в направлении бюджетной консолидации был сделан правительством Евгения Примакова, которое впервые в истории новой России практически сбалансировало бюджет на 1999 год.

Тяжелые дефициты бюджета были в 1997–1998 годах, в 1999 году бюджет был практически сбалансирован, причем я прошу учесть, что это не федеральный бюджет, а расширенный бюджет. Конечно, сбалансированная денежно-кредитная политика — это необходимое, но не достаточное условие роста. Часто задают вопрос: какая от нее польза? Отвечаю: никакой. Какая может быть польза от грудного младенца? Но плохая, проэмиссионная политика способна взорвать социально-политическую стабильность. Поэтому считаю, что отказываться от умеренно жесткой денежной политики контрпродуктивно. Можно обсуждать превышение ключевой ставки над текущей инфляцией, можно думать об увеличении долга, но предложение о денежном смягчении для нас является пока, на мой взгляд, неприемлемым, прежде всего потому, что рубль не является глобальным активом.

У нас часто предполагается, что инвестиции — некое желаемое явление даже тогда, когда их окупаемость неочевидна. При росте инвестиций первостепенное внимание должно уделяться их отдаче, их эффективности. Только такой подход оправдан, а не инвестиции ради инвестиций. Почему? Потому что инвестиционный анализ опирается на отношение доходности к рискам. В этой дроби у нас неплохой числитель, но очень большой знаменатель. Риски по-прежнему еще высоки. Часто, ссылаясь на низкие ставки по кредитам, скажем, в Европе, Японии, призывают понизить ставки кредитования в России. Но до тех пор, пока у нас сохраняются длительные процедуры получения разрешений на строительство (у нас в два раза дольше, чем в среднем в мире), длительное подключение к энергетическим сетям, многоступенчатое оформление экспортных операций, дискриминационный доступ к логистической инфраструктуре и другие хронические тромбы нашей экономики, ставки по кредитам, устанавливаемые на рыночных принципах, а не с потолка, не могут не учитывать эти риски.

Если произойдет развал договора по РСМД, то возможен эффект домино, когда вся система договоров по стратегическим вооружениям, включая такой важный договор, как Договор о нераспространении ядерного оружия, может разрушиться.

Обнадеживающим в этом смысле выглядит 35-е место России в рейтинге Doing Business Мирового банка по итогам 2017 года. Напомню, что всего пять лет тому назад мы были на 124-м месте из 190 стран.

Прорывная стратегия

Цифровизация государственных услуг и регулирования дает неплохие результаты. Здесь, на мой взгляд, продвинулись и Таможенная, и Налоговая службы. Сегодня в Московской области регистрация недвижимости занимает 24 часа. Еще полтора года тому назад она продолжалась 43 дня. Помимо скорости растет транспарентность, ликвидируются потенциальные риски коррупции.

При сохранении такого вялого экономического роста к 2030 году мы можем опуститься на седьмое место в мире по паритету, пропустив вперед Бразилию, и на 15-е по текущему обменному курсу, сразу после Мексики.

Считаю, что вот такие прорывные, нелинейные подходы при оптимизации госрегулирования и корпоративного управления, связанные с большими данными, с облачными технологиями, с искусственным интеллектом, открывают новые возможности роста. Думаю, что важным событием ближайшего будущего будет появление четкой экономической стратегии на среднесрочную перспективу, которая очень существенно снизит неопределенность в экономике. В этой стратегии будет идти речь о предоставлении большей свободы бизнесу путем обуздания регуляторного бремени, повышения скорости и качества государственных услуг, и при относительно низком курсе рубля это позволит, на мой взгляд, рассчитывать на темпы роста выше, чем в странах Европейского союза. Я думаю, что потенциально этот рост может быть не ниже, чем в Китае, но сегодня реалистическая оценка — это 3–4%.

Важным событием ближайшего будущего будет появление четкой экономической стратегии на среднесрочную перспективу, которая очень существенно снизит неопределенность в экономике. В этой стратегии будет идти речь о предоставлении большей свободы бизнесу путем обуздания регуляторного бремени, повышения скорости и качества государственных услуг, и при относительно низком курсе рубля это позволит, на мой взгляд, рассчитывать на темпы роста выше, чем в странах Европейского союза.

Полагаю, что нам нужен переход к конкурентной предпринимательской экономике. Причем ее эффективность не всегда определяется только формой собственности. Сравните, скажем, деятельность «Аэрофлота» и некоторых частных перевозчиков. Кстати, цены на перевозки за десять месяцев 2017 года упали на 11%.

Пик спроса на нефть

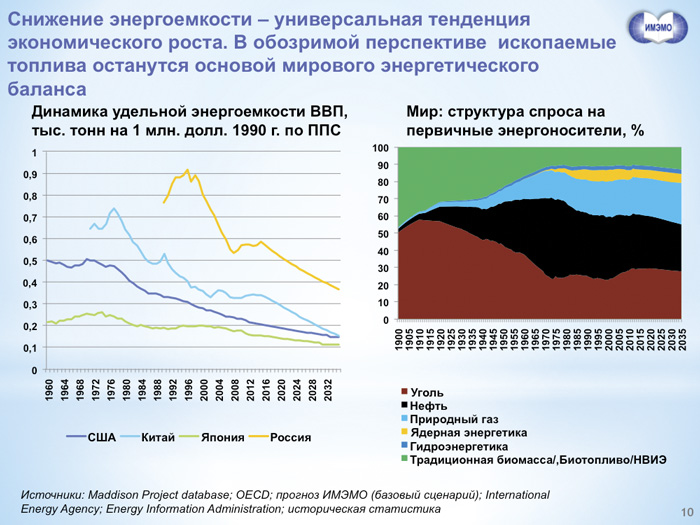

Еще один из вызовов мировой глобальной экономики — это ожидаемый пик спроса на сырую нефть. На рис. 7 красная кривая — это потребление нефти странами OECD (ОЭСР — Организации экономического сотрудничества и развития. — Прим. ред.), желтое — это потребление развивающимися странами. Римский клуб в свое время прогнозировал и пугал всех исчерпанием ресурсов. Этого не произошло. Все ждали пика предложения; на самом деле, очевидно, впереди, уже в обозримом будущем, нас ждет пик спроса, и это, конечно, имеет большое значение для нашей экономики, потому что мы продолжаем оставаться страной — экспортером углеводородов. Тем не менее вот этот пик спроса связан со снижением энергоемкости, и это универсальная тенденция. Мы здесь немного выше Китая даже, но и у нас этот тренд продолжается. На правой части рис. 8 приведена структура спроса на первичные энергоносители за почти 135 лет. Ископаемые источники энергии, несмотря на все изменения, будут оставаться основным энергоносителем, но спрос на эти энергоресурсы будет стабильным.

Рисунок 7.

Все ждали пика предложения; на самом деле, очевидно, впереди, уже в обозримом будущем, нас ждет пик спроса, и это, конечно, имеет большое значение для нашей экономики, потому что мы продолжаем оставаться страной — экспортером углеводородов.

Рисунок 8.

Ископаемые источники энергии, несмотря на все изменения, будут оставаться основным энергоносителем, но спрос на эти энергоресурсы будет стабильным.

Инновация — продукт конкуренции

Несколько слов я бы хотел сказать об инновациях. У нас еще не укоренилось представление о том, что инновация — это исключительно рыночное, экономическое событие. Это не технологический прорыв, не новое открытие или изобретение. Инновация, продуктовая или в сфере услуг, рождается в точке пересечения общественной потребности или, другими словами, платежеспособного спроса, и технологии. Если инновацию надо внедрять, то это, в общем, из другой оперы. Какие у нас здесь проблемы?

Дело в том, что пока победу в конкуренции на рынках может принести использование административного ресурса, а не конкуренция за потребителя, за долю рынка по качественно инновационным эффектам, до тех пор бизнес не будет фокусировать свои стратегии на создании и использовании нововведений. Поэтому ответ на вызовы инновационной экономики, угрозу необратимого технологического отставания связан не только с национальной инновационной системой. Но прежде всего — заключается в необходимых структурных реформах. Конечно, нельзя уйти от заимствования технологий и встраивания в глобальные технологические цепочки добавленной стоимости. Но надо стремиться к тому, чтобы центры прибыли и центры системной интеграции технологий сдвигались на территорию России.

Россия и Китай

Несколько слов о Китае. Конечно, замедление китайской экономики способно оказать влияние на наше развитие в предстоящие годы. Официальные данные по темпам экономического роста в Китае за 2015 год — это 6,9%. И этот год, наверное, переломный. Потому что, с одной стороны, это самые низкие темпы роста за последнюю четверть века, а с другой — самые высокие для предстоящих 10 лет. То есть темпы роста в Китае будут снижаться. Это вполне оправданно, потому что, скажем, 1% китайского ВВП сегодня — это 1,5% в 2010 году и 2,5% — в 2000 году. Я полагаю, что в сотрудничестве с Китаем нам нужен реализм, настойчивость, а не избыточные иллюзии. Был период, когда некоторые чиновники и эксперты сильно опасались китайской экспансии на Дальний Восток. Этого не произошло. Точно так же не сбываются пророчества о том, что Китай нам поможет. Объем прямых китайских инвестиций в 2016 году в Соединенные Штаты во много раз превышал объем этих инвестиций в Россию. Сравните: 350 миллионов долларов китайцы разместили у нас и 55,6 миллиарда — в Соединенных Штатах. Это лишний раз подтверждает, что и шанхайские, и лондонские банкиры пользуются примерно одними и теми же финансовыми моделями, одинаково учитывающими страновые риски. И не видеть этого было бы весьма наивно. Я думаю, что Китай пока не может полностью заменить сотрудничество с Европой в технологической, энергетической и инвестиционной сферах.

В текущем году Франция обогнала Германию по количеству рабочих мест, созданных в России. Но переговоры о высокоскоростных магистралях мы ведем с китайцами, китайский вектор — это важнейшее и растущее стратегическое направление, исходя из планов китайского руководства превратить страну в мирового технологического лидера. По нашим прогнозам, к 2020 году доля Китая в структуре мировых расходов на НИОКР превысит долю всех стран Европейского союза. Конечно, новые возможности в плане привлечения китайских инвестиций открывает стратегия «Экономический пояс Шелкового пути» и её финансовая база — Азиатский банк инфраструктурных инвестиций. Однако эту возможность надо реализовать. Нужна наступательная политика в сопряжении «Шелкового пути» и планов развития Евразийского экономического союза.

Почему я говорю об этом? Потому что российское направление далеко не единственное в планах «Шелкового пути». Сегодня приоритет отдается Казахстану, Пакистану и Восточной Европе. Китай инвестирует уже 40 миллионов долларов вот в эти два коридора — в пакистанский и казахстанский. Китай также заявил о том, что он будет инновационным лидером, и в 2020 году планирует выделять на НИОКР 2,5% ВВП, что с учетом размера китайского ВВП достаточно много. Это происходит потому, что достигли своих пределов, прежде всего с точки зрения экологии, демографии, многие мировые технологические решения.

Четвертая индустриальная революция

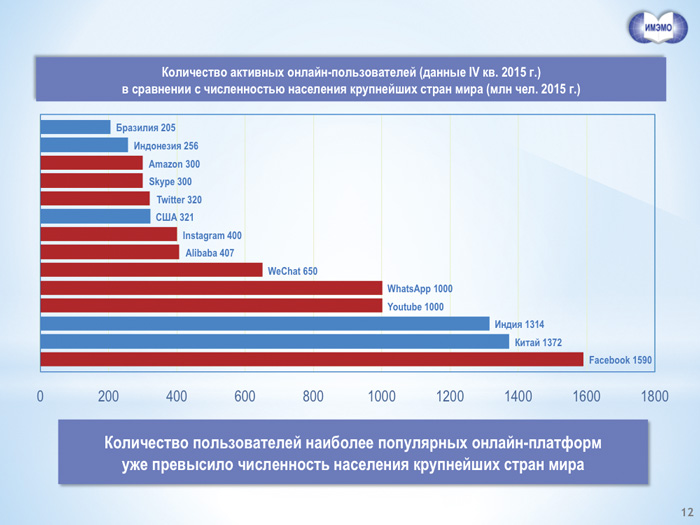

И эти ограничения вызывают к жизни четвертую индустриальную (или четвертую промышленную) революцию. На рис. 9 условно показано, в чем отличие четвертой промышленной революции от трех первых. В основном, и если говорить очень коротко, это связано с развитием цифровой экономики. На рис. 10 приведено сопоставление количества пользователей различными социальными сетями, различными цифровыми платформами с населением крупнейших стран мира. У «Фейсбука» в 2015 году количество пользователей превышало население Китая и Индии, другие сопоставления там тоже видны. То есть это такое как бы тотальное распространение новых цифровых платформ.

Рисунок 9.

Если говорить очень коротко, основное отличие четвертой промышленной революции от трех первых связано с развитием цифровой экономики.

Рисунок 10.

У «Фейсбука» в 2015 году количество пользователей превышало население Китая и Индии.

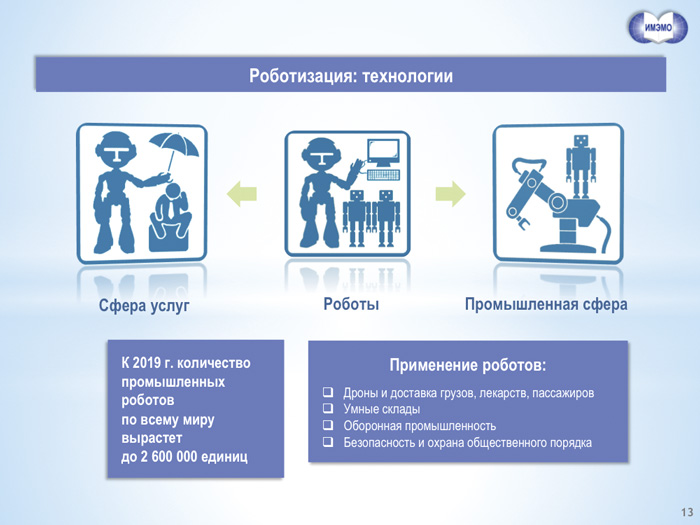

Важная составляющая четвертой промышленной революции — это, конечно, роботизация. Причем роботов сегодня принято делить на промышленные и для сферы услуг. И у нас в стране уже существуют 100 компаний, которые занимаются роботостроением. Причем эти компании созданы молодыми людьми, в возрасте в среднем 35 лет. Это российские бизнесмены, которые пытаются поймать, оседлать четвертую промышленную революцию, без всякого участия в приватизации. Это, на мой взгляд, отрадный новый знак. Отмечу, что 90 компаний из этой сотни занимаются роботами для сферы услуг, потому что они полагают, что сферу промышленных роботов мы уже пропустили и не надо там соревноваться, а надо доказывать свои приоритеты вот на том рынке, который сегодня развивается и который, по многим оценкам, гораздо больше рынка промышленных роботов (рис. 11).

Рисунок 11.

Надо доказывать свои приоритеты вот на том рынке, который сегодня развивается и который, по многим оценкам, гораздо больше рынка промышленных роботов.

И закончить хочу словами о том, что конечная цель инновационного предпринимательского роста, конечная цель национальной конкурентоспособности — это удержание высококвалифицированных и, соответственно, высокооплачиваемых рабочих мест на своей территории. Без этого, на мой взгляд, невозможен рост уровня и качества жизни.