")

Руслан Дзарасов,

Руслан Дзарасов,

Член Президиума ВЭО России, заведующий кафедрой политической экономии Российского экономического университета им. Г.В. Плеханова, д.э.н.

Конфликтная природа глобализации

Прошло десять лет с момента мирового финансового краха 2008 г., за которым последовал т.н. «Великий спад», продолжавшийся до 2010 г. Это был «момент истины» для современной глобализации, раскрывший ее глубоко конфликтную природу. С тех пор мировая экономика вступила в период т.н. «Великой стагнации», которая характеризуется низкими темпами экономического роста, нарастанием финансовой и социально-экономической нестабильности, увеличением социального неравенства, усилением международных конфликтов. Не обошли эти проблемы и Европейский Союз. Еще недавно он рассматривался в нашей стране как образец равноправного интеграционного объединения, открывающего перед своими членами равные возможности развития. Вступление восточноевропейских стран в этот «клуб избранных» рассматривалось в этих обществах как пропуск в число развитых стран с их высоким уровнем жизни и социальной стабильностью. (Это представление сыграло важную роль и в разжигании украинского кризиса 2013–2014 гг.) Однако кризис десятилетней давности раскрыл совсем другую сторону евроинтеграции. Он показал глубокую разницу в положении старых и новых членов объединения, обнажил наличие внутренних центра и периферии в Европе. Неравные отношения между странами внутри еврозоны стали причиной ее структурных диспропорций, породивших кризис европейской интеграции. Они лишь воспроизводят принципы, на которых покоится глобализация в современном мире.

Центро-периферические отношения и кризис мировой экономики

В 2010-е годы экономический рост в мире возобновился. Однако вывод о том, что кризис преодолен, был бы преждевременным. «Великая стагнация» продолжается. Она проявляется в низких темпах роста и еще больше — в их неустойчивости. Обратимся к таблице, содержащей оценки «Всемирного банка», касающиеся темпов роста мировой экономики.

Не изменится ли отношение Европы к санкциям?

Алексей Громыко,

Член президиума Вольного экономического общества России, директор Института Европы Российской академии наук, член-корреспондент Российской академии наук.

Я думаю, что это вполне вероятно. Потому что, когда против России был общезападный санкционный фронт, там все чувствовали себя в едином фронте, хотя для многих санкции против России отзывались разным эхо: кто-то от этого практически не терял, а кто-то терял очень много. Но всё дело в том, что сейчас ситуация абсолютно новая. Под санкциями находится часть Запада, который в своё время, проявил полную, тотальную солидарность с Соединёнными Штатами в отношении введения первых санкционных пакетов против России. И, конечно же, сейчас там многие стали задумываться и говорить даже открыто, что Европа должна изменить свою политику. Среди многих направлений, которые вот эту стратегию могут вывести на поверхность из глубин академических обсуждений, это, безусловно, пересмотр отношений с стратегическим партнёром Евросоюза – Россией. И абсолютно ясно, что у Евросоюза стратегия во многом не совпадает, а я бы сказал, большей частью не совпадает с той стратегией, которая установилась в Соединённых Штатах, с их взглядом на мир, причём не только при Дональде Трампе, а начиная ещё с Буша-младшего. Это стратегия, которая не рассматривает Европу как первостепенный регион мира, где сосредоточены интересы США. Вот в этой связи для Европы, я имею в виду для Западной Европы, в первую очередь, вновь встаёт вопрос о том, а какие у неё геополитические, геоэкономические рычаги, которые не допустят того, что Евросоюз в XXIвеке ушёл на второй или третий план. И ясно, что, по крайней мере, для прагматиков, для реалистов ясно, что Россия – это, безусловно, один из немногих стратегических потенциальных союзников Западной Европы, благодаря которым эти две части континента могут достаточно успешно пройти через XXI век.

Представленные данные показывают, что эксперты Всемирного банка ожидают снижения темпов роста как мировой экономики в целом, так и всех групп развитых капиталистических стран. Чемпионом низких темпов по-прежнему остается Япония. США тоже ожидает существенное замедление. Страны еврозоны, как предполагается, испытают заметный спад с 2,4% совокупного ВВП, согласно оценке на 2017 г., до 1,5%, прогнозируемых на 2020 г. Это значит, что мировой экономический кризис, характеризовавшийся спадом 2008–2010 гг., перешедшим в т.н. «Великую стагнацию», далеко не завершился. Значит, фундаментальные причины, обусловившие его появление десять лет назад, продолжают действовать. В связи с этим о перспективах Европы можно судить, лишь поставив анализ европейской ситуации в глобальный контекст. Автор данных строк полагает, что проблемы еврозоны отражают тот путь, которым развивался глобальный капитализм, начиная с 1980-х гг.

Послевоенный подъем капитализма завершился «стагфляцией» 1970-х гг., когда восстановление экономик Западной Европы и Японии привело к обострению международной конкуренции и началось долгосрочное падение доходности от вложений капитала в производство [2, с. 7–47]. На марксистском языке это явление называется «относительным перенакоплением производительного капитала». Ответом на это, в частности, стала т.н. «контрреволюция акционеров», когда максимизация стоимости акционерного капитала сменила долгосрочный рост как главную цель американских корпораций [3, с. 13–35]. В новых условиях инвестиционные банки и фонды Уолл-Стрит приобрели огромную власть над американскими корпорациями [4]. Наибольшая часть прибылей корпораций направляется теперь на выплаты дивидендов и меры (подобные обратному выкупу акций), поднимающие котировки акций. Это происходит за счет сокращения персонала, производственных инвестиций, распродажи части активов.

Произошло глубокое изменение самой структуры капитала американских корпораций. Сегодня более половины активов нефинансовых корпораций США составляют финансовые активы (по данным ФРС) . Этот процесс получил название «финансиализация», под которой понимается замещение производственного капитала финансовым. Глобальный капитализм сместил акцент с созидательной, производственной деятельности на финансово-паразитическую. Так, в самый канун мирового финансового обвала, в 2007 г., сумма капитализации рынков акций, долговых обязательств и банковских активов превышала мировой ВВП в 4,4 раза, а теневой рынок деривативов достиг почти 600 трлн долл., что было в 11 (!) раз больше того же показателя [5, c. 13].

Возникает закономерный вопрос: если произошло массовое перераспределение доходов в пользу дивидендов и финансовых вложений в ущерб производственной деятельности, то за счет чего произошел рост корпоративной прибыли? Ответ кроется в массовом переносе производства в регионы с низкой оплатой труда, начавшемся еще в 1970-е гг., и принявшем поистине глобальные масштабы в 1990-е гг. [6]. Именно в эти годы полтора миллиарда человек из Китая, Индии и республик бывшего СССР пополнили мировой рынок труда, удвоив его [7]. В результате бурной индустриализации ряда развивающихся стран доля промышленной продукции в экспорте мировой периферии выросла с 20% в 1980 г. до 80% в 2003 г. [8, c. 45]. Это, однако, не означает, что проблема развития тем самым была решена. Важно учитывать реальные условия, на которых осуществляется подобное сотрудничество.

Теория «цепочек стоимости»

Его природу отразила теория «цепочек стоимости» [9]. Их суть состоит в том, что ТНК разделяют производственный процесс на капиталоемкие и трудозатратные звенья. Первые характеризуются высокой добавленной стоимостью, а вторые — низкой. Затем трудоизбыточные процессы переносятся в регионы с низкой оплатой труда, а капиталоемкие — НИОКР, маркетинг, дизайн, юридическое обслуживание и т.д. — сохраняются за собой. Нередко западные ТНК не ведут никакого производства вообще [10].

Эти процессы определили движение мировой экономики к современному кризису. В основе этого процесса лежат изменения в положении наемного труда. Доля заработной платы в ВВП стран — членов ОЭСР устойчиво снижается с начала 1980-х гг. [11]. В результате рост производственных мощностей в мире не сопровождается соответствующим приростом мирового совокупного спроса. По этой причине начиная с 1980- х гг. наблюдается систематическое падение загрузки производственных мощностей в развитых капиталистических странах [12, c. 1023] и во всем мире. Это означает падение доходности инвестиций в реальное производство, на фоне чего еще больше растет привлекательность финансово-спекулятивных операций. Производственные инвестиции снижаются, и темпы роста мирового ВВП в реальном выражении также падают [13, c. 8]. Возникает порочный круг, когда противоречия капитализма временно преодолевают за счет усиления эксплуатации периферии, что еще больше подрывает его эффективность. Именно эта логика и лежит в основе современного мирового экономического кризиса. В ее рамках развиваются и проблемы еврозоны.

Отношения Север — Юг внутри еврозоны

Главной проблемой еврозоны, предопределившей ее движение к нынешнему кризису, составляет глубокое неравенство регионов и стран внутри интеграционного объединения. Неравномерность развития различных регионов была предопределена самим расширением зоны европейской интеграции. Шесть стран-основательниц «Общего рынка» — Бельгия, Франция, Германия, Италия, Люксембург и Нидерланды — обладали сходным уровнем социально-экономического развития. Таков был результат их принадлежности к «центру» европейского капитализма примерно в течение двух предыдущих столетий. Последующее расширение объединения породило «две скорости» интеграции. Новые члены с развитыми капиталистическими экономиками — Великобритания, Дания, Швейцария, Финляндия и Австрия — демонстрировали высокие темпы промышленного роста и быстро встраивались в «общий рынок». А вот такие страны с относительно менее развитой промышленностью, как Испания, Греция, Ирландия и Португалия, интегрировались значительно труднее. В результате возникла проблема неравенства в развитии стран внутри ЕС.

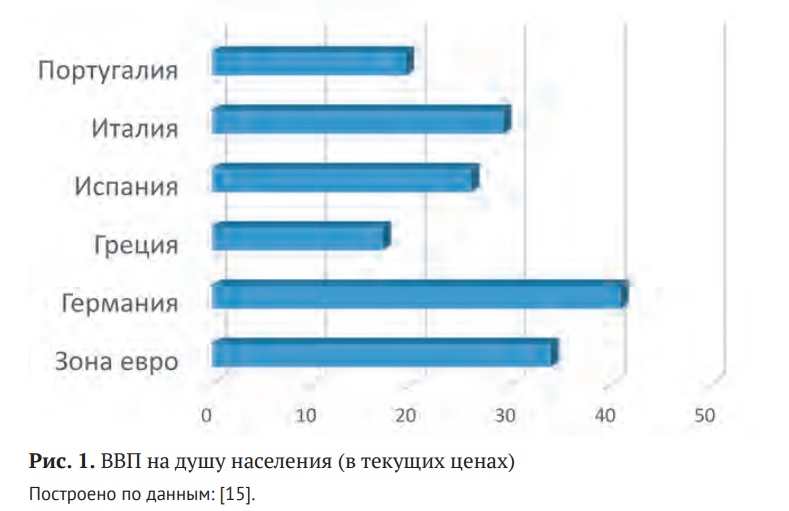

Прием восточно-европейских стран, начавшийся в 2004 г., назвали «большим взрывом» европейской интеграции. Эти страны характеризовались высоким уровнем социального неравенства. С их вступлением в ЕС разрыв в развитии старых и новых членов стал очевиден [14]. Обратимся к рисунку, приводящему данные о подушевом ВВП в некоторых странах еврозоны. Данные свидетельствуют, что в странах юга Европы, в которых разыгрался долговой кризис, ВВП на душу населения меньше, чем в среднем по еврозоне. В то же время этот показатель для Германии заметно выше. Таким образом, различия в уровне развития стран-участниц европейской интеграции не исчезли. Значит, сам механизм интеграции не способствовал преодолению этих различий.

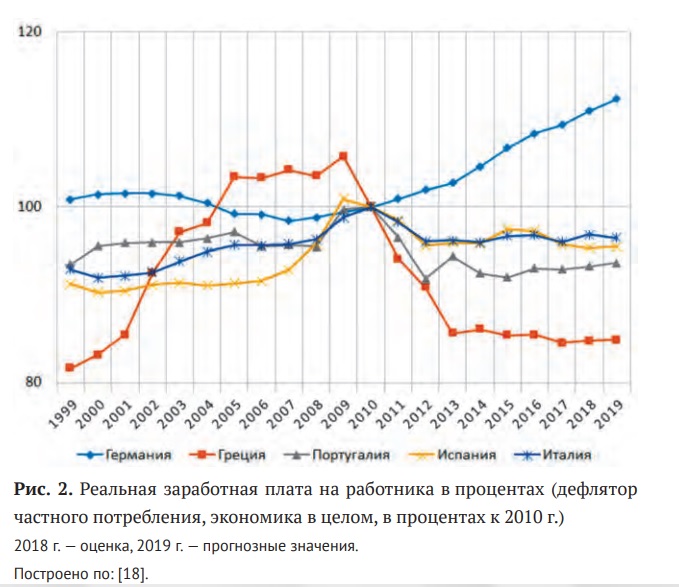

Это неудивительно. Ведь сам переход к единой валюте закреплял неравное положение стран внутри объединения. Новые члены ЕС — включая ее юг и восток — должны были соответствовать критериям вступления. Ради этого им приходилось фиксировать высокий обменный курс своих национальных валют к евро. Считалось, что данная мера необходима для сдерживания инфляции. Это неизбежно означало подрыв конкурентоспособности этих стран на мировом рынке. Таким путем искусственно закреплялось положение, когда новые члены еврозоны специализируются на экспорте более трудозатратных товаров, ввозя из стран — старых членов союза капиталоемкие товары с высокой добавленной стоимостью. В результате происходил быстрый рост экспорта товаров и капиталов с Севера на Юг и Восток [16, c. 7]. Последствия этого положения хорошо видны на примере роли двигателя евроинтеграции — Германии — в экономике Старого Света. С падением «железного занавеса» Германия начала перенос трудозатратного производства в Восточную Европу, пользуясь тем, что в наследство от «времен социализма» в этом регионе осталась квалифицированная, но дешевая рабочая сила [17]. С 1994 г. наибольшая доля немецких прямых иностранных инвестиций была переориентирована на страны Восточной Европы. Это обусловило снижение реальной заработной платы в Германии и усиление конкурентоспособности немецких товаров на мировом рынке. Представленные данные показывают, как еврозона двигалась к кризису 2008 г. На графиках хорошо видно, что в то время, как в Германии заработная плата в реальном выражении сдерживалась и даже снижалась, в странах юга Европы она росла. Правда, росла она по отношению к гораздо более низкой базе. Сама возможность этого роста была связана с валютно-финансовыми отношениями в еврозоне, о чем будет сказано ниже. На данном этапе обсуждения проблемы важно подчеркнуть, что благодаря переносу производства в Восточную Европу Германия смогла обеспечить предпосылки для наращивания экспорта в страны юга.

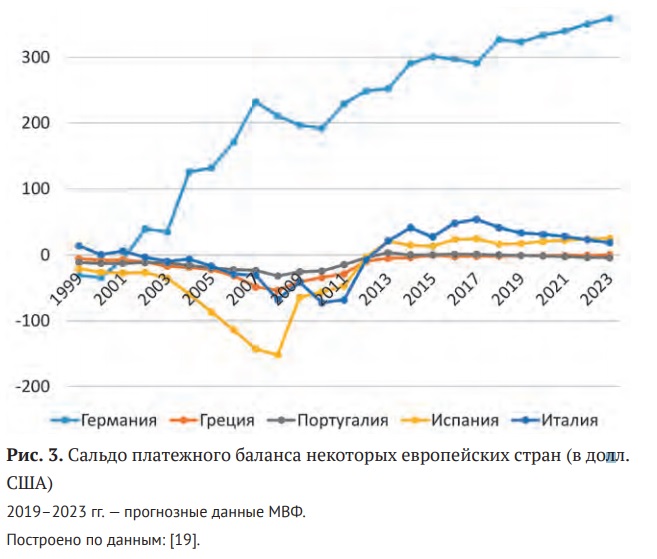

Рисунок отражает сальдо платежного баланса Германии и стран юга еврозоны. На графиках хорошо видно, что в течение почти двух десятилетий превышение поступления средств над их оттоком для Германии непрерывно росло. Это обусловлено, прежде всего, соотношением экспорта и импорта товаров. В то же время сальдо платежного баланса стран юга еврозоны устойчиво тяготеет к нулю. Такой результат отражает неравенство условий конкуренции, на котором покоится нынешняя модель евроинтеграции. В странах юга еврозоны в результате действия этих условий произошла значительная деиндустриализация. Она была неизбежна, когда промышленность этих стран столкнулась с конкуренцией со стороны более эффективной немецкой промышленности. Однако этот результат нельзя списать на слепые силы рынка, т.к. большая эффективность немецких компаний отражает в том числе и преимущества эксплуатации более дешевого труда восточноевропейских стран.

Тактические игры

Николай Кавешников,

Заведующий кафедрой Интеграционных процессов МГИМО

Различие в видении будущего Вашингтона и европейских столиц увеличивается. И противоречия между Соединёнными Штатами и рядом европейских стран и экономические, и по ряду политических вопросов вышли на поверхность. Но при этом как раз российский вопрос – это вопрос, где базовые позиции американцев и европейцев, к сожалению, для нас совпадают. Различия могут быть в тактике. Соединённые Штаты стремятся увеличить санкционное давление. Европейцы не намерены его увеличивать, но готовы его сохранять вплоть до, как минимум, урегулирования ситуации на юго-востоке Украины. Так что, я бы не стал ставить ставку на какой-то очевидный раскол между США и Европой и какое-нибудь более-менее стремительное сближение Евросоюза и России. Я думаю, не много в Европе найдётся людей, даже скептически относящихся к США и откровенно не любящих Трампа, которые при этом готовы были стать союзниками Кремля для противодействия Америке.

Такое развитие грозило массовой безработицей, падением уровня жизни, социальными потрясениями. Такой ход событий не только подрывал своеобразную «витрину капитализма», которой стал Евросоюз, но и грозил затруднить дальнейшее наращивание экспорта из Германии. Этому воспрепятствовала валютно-финансовая политика ЕС. Германия начала выдавать кредиты и делать значительные инвестиции в ценные бумаги своих внешнеторговых партнеров. Эта политика финансировалась за счет росшего активного сальдо платежного баланса. Примеру немецких финансовых кругов последовали и финансовые структуры других стран. Таким образом, возраставший отток средств из стран юга Европы компенсировался столь же непрерывно повышавшимся импортом капитала, прежде всего, из Германии. Именно на этой основе происходил рост государственной, корпоративной и потребительской задолженности юга Европы. Именно такую природу имел настоящий бум потребительского кредита в этих странах накануне кризиса. Таким путем Германия способствовала расширению емкости рынка для своего возраставшего экспорта.

Подобный рост в долг не мог продолжаться вечно. После мирового обвала финансовых рынков в 2008 г. приток средств на южную периферию Европы замедлился. Когда платить по долгам стало сложно, угроза дефолта в большей или меньшей мере нависла над Исландией, Грецией, Испанией, Португалией, Италией, Ирландией, Балтийскими странами некоторыми другими государствами. В этом отношении особенно показателен пример Греции. Конечно, проблемы этой страны выходят далеко за пределы чисто финансовой области и связаны с ее непростой историей. Чтобы залечить раны гражданской войны 1946– 1949 гг. и режима «Черных полковников» (1967–1974), правящие классы страны стремились поддерживать систему социальных гарантий. Для ее финансирования активно использовались внешние заимствования. В конце 1990-х гг. произошел подлинный бум иностранных инвестиций на греческих финансовых рынках. Значительную роль в этом процессе играли финансовые круги Германии. Не понимая уязвимости своего положения, греческая буржуазия решила реализовать свои давние амбиции стать гегемоном капиталистических Балкан. На местные финансовые рынки потекли капиталы из Греции.

Когда разразился мировой кризис, оказалось, что вернуть капиталы, вложенные в мираж региональной гегемонии, нельзя, а вот платить внешним кредиторам надо. Разумеется, в 2009 г., когда впервые возникла угроза дефолта этой страны, ей была оказана помощь. Но не из гуманизма, а потому, что дефолт Греции означал бы потери для финансовых кругов старых членов ЕС. В ответ Греция была вынуждена принять требования строжайшей экономии (финансовый аскетизм). Под давлением международных финансовых кругов Греция была вынуждена согласиться на снижение дефицита государственного бюджета за счет урезания государственных расходов, прежде всего на социальные нужды, и повышения налогов.

Подобные меры «финансового аскетизма» навязываются и другим странам юга Европы. Нечего и говорить, что в конечном счете все эти меры оплачиваются рядовыми гражданами. Вернемся, однако, к рисунку, отражающему динамику реальной заработной платы в Германии и странах юга Европы. Представленные на нем данные говорят от том, что 2010 г. был переломным. Как сказано, с конца 1990-х годов и вплоть до глобального кризисного спада 2008–2010 гг. реальная заработная плата в Германии сдерживалась, в то время как на юге Европы непрерывно росла. После 2010 г. роли переменились. Разумеется, это неслучайно. Рост заработной платы в Германии опирается на улучшившееся положение страны в период ее замораживания. Теперь он позволяет смягчать последствия «Великой стагнации». У стран юга Европы никакой «подушки безопасности» на случай кризиса не оказалось. Поэтому они пошли по пути переноса основного бремени кризиса на наемных работников. В то же время экспорт из Германии пока не пострадал. Это связано с финансовой политикой, навязанной югу Европы.

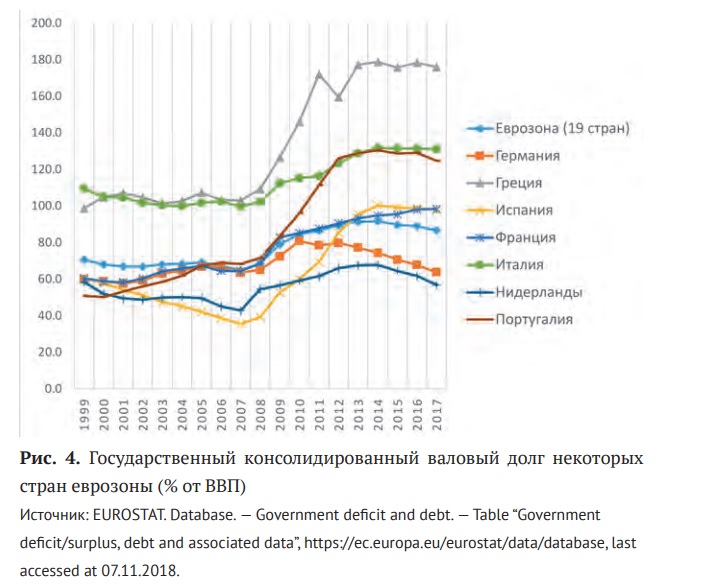

Данный рисунок показывает динамику государственного консолидированного долга некоторых европейских стран. На графиках хорошо видно, что этот показатель у Германии и Нидерландов (стран Севера) начал снижаться после некоторого роста в 2008–2010 гг. В то же время у стран Юга консолидированный государственный долг в тот же период начал стремительно нарастать. Это значит, что, снижая личное потребление наемных работников, эти страны противодействуют снижению емкости рынка за счет наращивания государственной задолженности.

Данный рисунок показывает динамику государственного консолидированного долга некоторых европейских стран. На графиках хорошо видно, что этот показатель у Германии и Нидерландов (стран Севера) начал снижаться после некоторого роста в 2008–2010 гг. В то же время у стран Юга консолидированный государственный долг в тот же период начал стремительно нарастать. Это значит, что, снижая личное потребление наемных работников, эти страны противодействуют снижению емкости рынка за счет наращивания государственной задолженности.

Рассмотренные факты говорят о том, что кризис еврозоны еще далек от своего разрешения. В самом деле, он является органической частью глобального кризиса мировой неолиберальной модели. Она покоится на двух китах: переносе производства из развитых капиталистических стран в регионы мира с низкой оплатой труда и доминировании финансово-спекулятивного капитала над промышленным. Эти два столпа современной мировой экономики тесно связаны и взаимно обусловлены. Именно эксплуатация дешевого труда мировой периферии позволила развитым странам сократить сферу материального производства. С другой стороны, мировые финансовые рынки выполняют важную роль посредников в присвоении доходов, создаваемых населением периферии, крупным капиталом центра.

В своеобразной форме данные проблемы проявились в еврозоне. Здесь роль внутренней периферии играют страны юга и востока в отношении старых членов ЕС. Именно поэтому преодоление текущего кризиса интеграционного объединения невозможно без смены самой модели интеграции. Германия, как и другие старые члены ЕС, должна отказаться от своего монопольного и привилегированного положения в пользу ущемленных стран. Если этого не произойдет, еврозону будут ждать новые испытания.

Библиографический список:

- The World Bank. Official site. — Global economic prospects. The turning of the tide. — June 2018. — Downloads. — Real GDP growth (%), http://www.worldbank.org/en/publication/global-economic-prospects, last accessed at 03.11.2018.

- Brenner R. The boom and the bubble. The US and the world economy. — London, New York: Verso, 2003.

- Lazonick W. and M. O’Sullivan. Maximizing shareholder value: a new ideology for corporate governance // Economy and society. — 2000. — Vol. 29. — No. 1, pp. 13–35.Bair J. (ed.). Frontiers of commodity chain research. — Stanford, Calif.: Stanford University Press, 2009.

- Ho K. Liquidated. An ethnography of Wall Street. — Durham and London: Duke University Press, 2009.

- Birch K. and V. Mykhnenko. Introduction / Birch K. and V. Mykhnenko (eds.). The rise and fall of neoliberalism. The collapse of an economic order? — London, New York: Zed books, 2010.

- Dicken P. Global shift: reshaping the global economic map in the 21-st century. — London etc.: SAGE publications inc., 2003.

- Freeman R. What really ails Europe (and America): the doubling of the global workforce // The Globalist. — 2010. — 5 March, http://www.theglobalist.com/storyid.aspx?StoryId=4542, last accessed at 18.11.2018.

- Blecker R. & Razami A. Developing Country Exports of Manufactures: Moving Up the Ladder to Escape the Fallacy of Composition? // American University, Department of Economics, WP 2006–06.

- Bair J. (ed.). Frontiers of commodity chain research. — Stanford, Calif.: Stanford University Press, 2009.

Прекрасная статья, спасибо Вам)