")

Автор: Максим Гребенников

Тема либерализации внутреннего рынка газа России насчитывает минимум два десятка лет, но несмотря на это не теряет актуальности и накала дискуссий. Рост объемов добычи газа независимыми компаниями, объемы инвестиций, вкладываемых в развитие инфраструктуры, приводит к все более настойчивым запросам частных компаний на создание равных правил игры на российском рынке газа.

Чего хотят «независимые»?

Требования негосударственных газовых компании отличаются широтой: от ухода от контроля «Газпрома» над единой системой газоснабжения (ЕСГ) до свободного доступа трубопроводного газа на экспортные рынки. В дискуссию периодически включаются все заинтересованные стороны: от правительства до ФАС и независимых производителей газа. Но попытки реформирования вызывают крайнее неприятие самого монополиста.

Новую остроту обсуждение проблемы получило после решения стран-участниц ЕАЭС сформировать общий газовый рынок. До 2025 года пять государств должны определить единые и недискриминационные правила доступа в святая святых – к своим энергетическим системам. Проблема в том, что национальные рынки газа стран Евразийского союза находятся на разных ступенях эволюции. Попытаться объединить их можно только после устранения дисбаланса на собственном газовом рынке.

На особом положении

Российская газовая отрасль находится в уникальном положении, обеспечивая огромный внутренний рынок и, одновременно, являясь одним из крупнейших игроков по экспорту газа на международных рынках. Внутри страны доля газа в энергобалансе на порядок выше западных государств – 52%, а в производстве электроэнергии в европейской части страны достигает 70%. К примеру, в Великобритании этот показатель в первичном энергобалансе составляет около 40%, в Соединенных Штатах — 32%, а в Германии порядка 23%.

Основными потребителями природного газа в России традиционно являются производители тепло- и электроэнергетики, затем население и предприятия ТЭК, коммунальный сектор и металлурги. Столь внушительные объемы, которые традиционно контролирует «Газпром», рождают придирчивые взгляды на саму систему ценообразования, доступа к транспортной инфраструктуре и на условия работы независимых производителей природного газа.

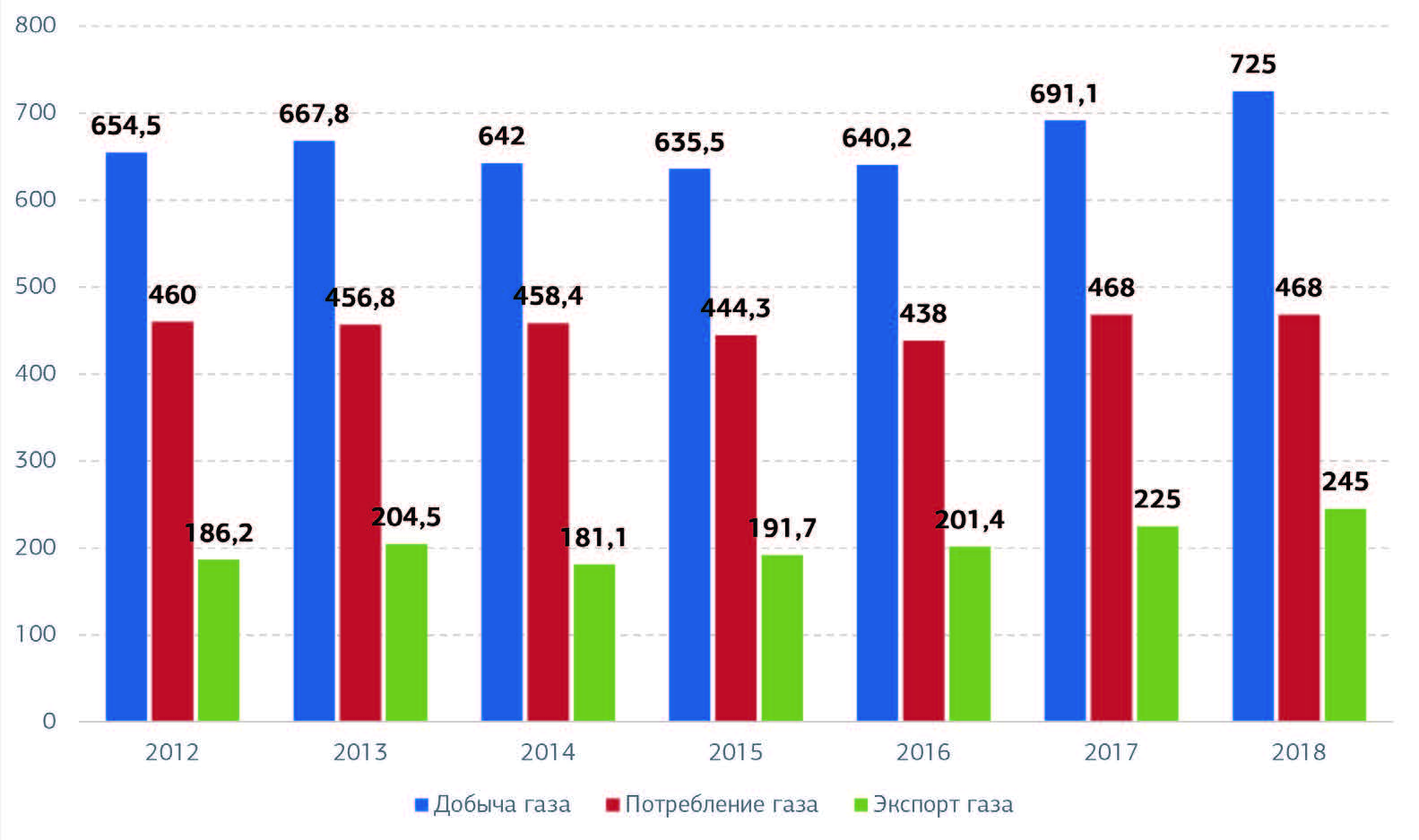

Основные показатели газовой отрасли России (млрд куб. м)

Источники: Министерство энергетики РФ, ЦДУ ТЭК, «Газпром», операторы СПГ

производств

О чем спор?

Как уже было отмечено, в той или иной степени в дискуссиях о том, каким должен быть наиболее приемлемым и справедливым внутренний рынок газа принимают участие практически все заинтересованные структуры: экономический блок правительства и независимые производители газа, эксперты и регулирующие органы. Примечательно, что голос непосредственных потребителей слышен слабее всех перечисленных. Население не интересуют технологические и финансовые хитросплетения, а промышленные предприятия не могут позволить себе идти на конфликт с прямым поставщиком топлива. «Газпром» в этой ситуации стоит особняком. Таким образом, подкрепленные субъективной доказательной базой участники спора о лучшем будущем «Газпрома» годами не могут прийти к общему видению проблемы реформирования газового монополиста.

Признавая существующий дисбаланс, экономисты расходятся во мнении как изменить правила игры не нарушая систему сдержек и противовесов. Единственное, что роднит критиков системы внутреннего рынка газа – тезис о том, что время для ее реформирования настало.

Три кита в одном аквариуме

К слову о дисбалансах. Одним из аргументов в пользу того, чтобы оставить «все как есть» являются опасения, что монетизация газа путем массового прихода независимых производителей к конечному потребителю, будь то население и промпредприятия, приведет к резкому повышению как розничных, так и оптовых цен на голубое топливо. В настоящее время на «Газпроме» как на монополисте в поставках газа населению лежит социальная ответственность в виде бесперебойного снабжения потребителя газом по заниженным ценам. Одновременно за счет низких цен на газ предпринимаются шаги по субсидированию остальных секторов экономики, использующих газ.

Мера эта спорная, эксперты не наблюдают значительного роста, например, в обрабатывающем секторе. С другой стороны, государство сделало послабления для производства и экспорта сжиженного природного газа (СПГ), что характерно на примере «НОВАТЭКа». Так что существующий баланс газовой отрасли является переплетением трех китов в одном аквариуме: бесперебойное снабжение населения и промышленных потребителей, предоставление частичных свобод независимым производителям газа и сохранение позиций «Газпрома» как энергетического каркаса российской экономики.

Независимые компании так не считают. Признавая главенствующую социальную роль «Газпрома» частные производители газа требуют дерегулирования внутренних оптовых цен на газ для промышленных потребителей при создании равных условий для доступа в трубу ЕСГ. «Лукойл», «Роснефть» и «НОВАТЭК», как крупнейшие независимые поставщики газа, давно и настойчиво предлагают установить одинаковый уровень тарифа на транспортировку и одинаковые правила закачки и отбора газа из подземных хранилищ газа (ПХГ).

Также, согласно их исследованиям, дерегулирование оптовых цен совсем не обязательно приведет к их росту. Более того, компании неоднократно заявляли о готовности к их снижению в случае получения недискриминационного доступа к конечному потребителю. В ответ на дерзкие инициативы «Газпром» пригрозил установлением в отдельных случаях цены на газ ниже регулируемых для удержания потребителей. Предложения же независимых производителей газа по мнению монополиста угрожают разрушить существующий статус-кво.

Контрольный центр притяжения

Впрочем, не стоит переоценивать монопольные возможности «Газпрома». По итогам прошлого года «Газпром межрегионгаз» снабжал газом потребителей в 69 регионах России из 85. Доля «Газпрома» составляет 55%, а летом опускается до 50%, колеблясь в районе психологической отметки. В то же время на фоне пикового спроса в зимние холода «Газпром» вновь возвращает лидерские позиции, оставляя позади независимых производителей газа.

Состояние современного внутреннего газового рынка формировались в 90-х и начале 2000-х годов, когда действовала установка государства на укрупнение хозяйственных структур, консолидации пакетов акций в вертикально интегрированных компаниях. В тот период государство активно и жестко входило в капитал крупных частных компаний, выстраивая взаимоотношения с частниками по своим правилам. Конечной целью стратегии государства являлось создание подконтрольного «центра притяжения» в каждой стратегически важной отрасли. В газовой отрасли таким гигантом стал «Газпром», который одновременно стремился к прагматичным отношениям с потребителями, нес социальную ответственность перед населением и выполнял функцию гаранта энергетической безопасности страны.

Ветер перемен почувствовался в 2010-х годах, когда окончательно сформировался пул независимых производителей природного газа, большую часть которого составили заявившие о своих правах нефтяные компании, окончательно выделившие собственную газовую добычу в отдельные бизнес-направления.

В этой ситуации государство оказалось между двух огней: с одной стороны – формирование единого энергетического рынка Евросоюза, с другой – общего энергорынка на нарождающемся экономическом пространстве ЕАЭС. Пришлось допускать послабления в виде частичной либерализации экспорта СПГ, а также развития торгов газом на базе Санкт-Петербургской товарно-сырьевой биржи (СПбМТСБ). Эксперты называют их несистемными поблажками негосударственным компаниям, однако цель угадывалась верно – успеть занять либо укрепить свое присутствие на внутреннем и внешнем рынках.

В 2015 году государство впервые включило в проект Генеральной схемы развития газовой отрасли на период до 2035 года Концепции развития внутреннего рынка газа. В ней, в частности говорилось, что российская экономика находится в сложных условиях, а потому время смелых шагов еще не настало. По крайней мере, до 2025 года не планируется разрушать экспортную монополию «Газпрома». Также не время выделять из нее транспортную составляющую. С другой стороны, в Концепции впервые было заявлено о необходимости разрешить негосударственным компаниям продавать газ крупным потребителям в рамках регулируемого коридора, а не по тарифам. При этом на них должна лечь ответственность за прохождение зимних максимумов потребления газа.

Отношений между независимыми производителями газа и «Газпромом» это не исправило. Независимые компании по-прежнему называют главной целью либерализацию рынка газа через создание равных условий доступа через инфраструктуру ЕСГ к конечному потребителю и доступ к экспортным доходам. Примечательно, что частные компании не настаивают на отмене регулируемых государством оптовых цен на газ «Газпрома». Такую позицию можно объяснить аргументами самого «Газпрома», напоминающего о том, что на своих плечах он несет бремя обязательных высоких инвестиций в разведку, добычу, транспортировку, а также строительство и обновление инфраструктуры. Вышеперечисленные факторы существенно снижают конкурентную маневренность «Газпрома». Частные компании, в свою очередь, не горят желанием взваливать на свои плечи подобную ответственность.

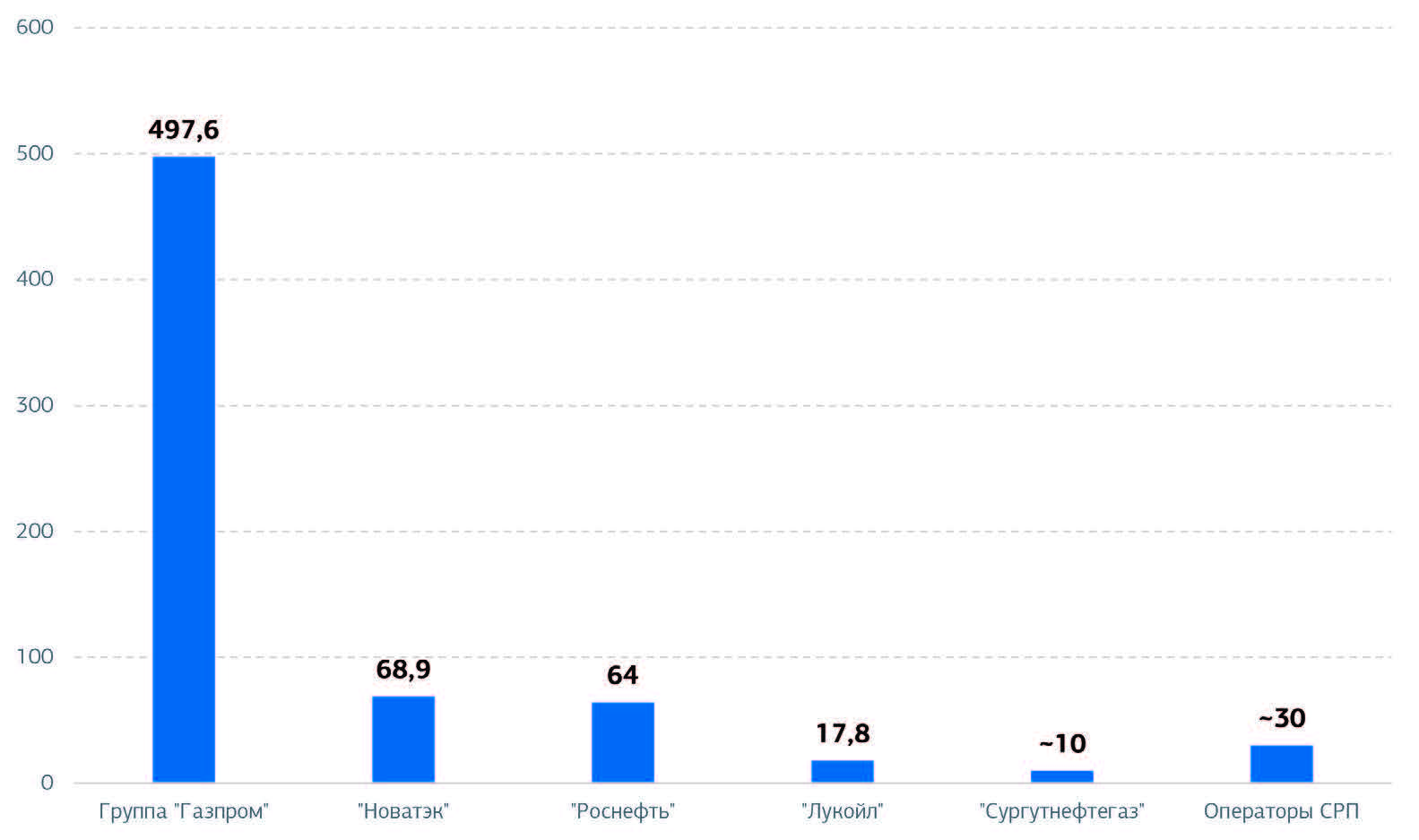

Добыча газа в России основными недропользователями в 2018 г.

(млрд куб. м)

Источник: Данные компаний

Среди причин дисбаланса между «Газпромом» и независимыми компаниями в торговле газом на внутреннем рынке также относят разные подходы к налогообложению. В настоящее время к монополисту применяется повышенный коэффициент НДПИ (1,5-2 раза), в отличие от независимых производителей. Кроме того, негосударственные нефтегазовые компании часто предлагают промышленным предприятиям скидку к цене «Газпрома» в результате чего клиенты уходят от услуг монополии. Другим аргументом противников либерализации внутреннего рынка газа являются расчеты ИНЭИ РАН, согласно которым 53 из 69 регионов, куда поставляет газ «Газпром», являются убыточными. У независимых поставщиков таких регионов девять. Также в «Газпроме» напоминают, что тариф на транспортировку газа для независимых компаний, регулируемый государством, не повышался с 2015 года. В газовой компании уверяют, что нынешний уровень не отражает реальных затрат на содержание ЕСГ. Индексирование на 3,4% было запланировано с 1 июля текущего года, однако решение до сих пор не принято. Впрочем, отсутствие индексации объяснил глава ФАС Игорь Артемьев, по словам которого «Газпром» не предоставляет инвестиционную программу и другие экономические расчеты. Руководитель ведомства отметил, что без данных компании непонятно на какую величину индексировать тариф.

Сценарии реформирования

Учитывая вышеперечисленное среди участников газового рынка не остается сомнений в необходимости реформирования существующего положения дел в системе. В результате структурировалось несколько основных сценариев реформирования рынка газа, некоторые из которых можно считать диаметрально противоположными.

Первый сценарий

Одним из самых болезненных вопросов, как уже упоминалось, является разделение ПАО «Газпром» по видам деятельности и выделение транспортной составляющей в обособленную структуру. Такой вариант, в частности, предложили эксперты Центра стратегических разработок, которые, однако, сходятся во мнении, что контрольный пакет акций новой структуры должен остаться за государством. Чтобы подсластить пилюлю ЦСР советует понизить ставки НДПИ для «Газпрома» на 20% и повысить на 30% для независимых производителей. Также «Газпрому» предлагалось экспортировать газ с наиболее «дорогих» месторождений, поставляя на внутренний рынок газ с наиболее «дешевых». Такая схема исправит ситуацию с низко- и высокодоходными регионами.

Сценарий предполагает и допуск независимых производителей газа к трубопроводному экспорту пропорционально их доли в поставках на внутренний рынок. Оптимальным вариантом эксперты считают контроль государства над экспортным каналом, когда Минэнерго курирует заключение новых экспортных контрактов. По мнению экспертов Oxford Institute for Energy Studies (OIES), без отделения транспортной структуры невозможно рассчитать реальную стоимость и прозрачность тарифа на транспорт газа, величина которого является одной из наиболее частых жалоб частных газовых компаний.

Второй сценарий

Развитие и стимулирование межтопливной конкуренции. Суть его заключается во введении максимального потолка оптовых цен и стимулировании топливной конкуренции в тепло- и электрогенерации. Для населения предлагается сохранить регулируемые цены, по крайней мере, временно. Также предполагается развитие двухсекторной модели функционирования внутреннего рынка газа с использованием гарантирующего поставщика по долгосрочным контрактам. Недостающие объемы газа предлагается удовлетворять через покупку на спотовых биржевых торгах, что является одним из двух нововведений, вызвавших острую дискуссию у участников рынка.

Необходимость развития биржевых торгов газом обосновывается в качестве альтернативы регулируемым ценам. Такие торги с октября 2014 года уже проводятся на СПбМТСБ и являются примером совпадения интересов всех участников рынка. «Газпром» изначально отнесся к этой идее прохладно, однако позже понял, что биржевые торги являются единственной возможностью вывода части объемов из-под регулирования ФАС. По данным за 2017 год компания полностью выбрала полагающийся объем в 17 млрд кубометров поставив его на 5-10% ниже регулируемых цен. Не исключено, что в монополии продажу газа через биржу видят в качестве открытого права демпинговать на внутреннем рынке. Пока еще торги на СПбМТСБ считают недостаточно ликвидными: ценовые показатели не отражают реального баланса спроса и предложения. Впрочем, торги уже отражают сезонную волатильность газовых цен, что является хорошим знаком для формирования независимых биржевых индикаторов.

Другим нововведением стало предложение ввести на внутренний рынок по аналогии с энергетической отраслью гарантирующего поставщика, статус которого может получить «Газпром» либо независимый производитель газа. На европейском рынке гаранта нередко называют «поставщиком последней надежды», чьи функции заключаются в обслуживании низкомаржинальных потребителей, а также населения в случае банкротства уже имеющегося поставщика. В российских условиях гарантирующий поставщик представляется как временная переходная структура на пути к дальнейшей либерализации рынка. В данном сценарии предполагается, что бремя гарантирующего поставщика должно быть распределено между всеми участниками газового рынка в зависимости от их доли и объемов будущего доступа к экспортной трубе. Наградой для поставщика станет эксклюзивное право поставок газа в регион по долгосрочным контрактам.

Третий сценарий

Предлагаемый ФАС и СПбМТСБ, этот сценарий содержит частичное дерегулирование оптовых цен на газ в пилотных регионах. Вариант наиболее полно отражает интересы независимых поставщиков, поскольку ориентируется на полную либерализацию цен в дальнейшем, а также требует единого транспортного тарифа. Кроме того, в сценарий внесена возможность повышения минимального порога биржевых продаж и ввода таких торговых инструментов, как «на день вперед» и фьючерсы.

Четвертый сценарий

Отражает интересы «Газпрома», поскольку сохраняет вертикальную интеграцию, предполагает долгожданное повышение тарифа на транспортировку газа и сохраняет монополию на экспорт трубопроводного газа. Сценарий также допускает введение гарантирующего поставщика и постепенное дерегулирование оптовых цен в пилотных регионах. Кроме того, вариант предполагает справедливый баланс соцобязательств с независимыми производителями газа пропорциональный объемам добычи газа.

Все четыре сценария с разной степенью интенсивности отстаивают различные группы интересов, среди которых государству приходится сохранять экономический баланс между «Газпромом» и частными компаниями не нарушая рыночный каркас.

Что мешает либерализации?

В то же время есть целый ряд факторов, которые сдерживают либерализацию рынка. Несмотря на жалобы частных газодобывающих компаний на низкие внутрироссийские цены, отрасль не может пожаловаться на дефицит инвестиций. Расширяется торговля газом на бирже, частично демонополизирован экспорт СПГ, а объемы продаж за рубеж голубого топлива находятся у рекордных значений. В таких условиях либерализация оптовых цен содержит небеспочвенную опасность роста тарифов со всеми вытекающими последствиями, что нежелательно с социальной и экономической точек зрения. Такой вывод содержит доклад «Основные элементы и возможные сценарии дерегулирования цен на газ в России и реформирования газового рынка» Центра энергетики Московской школы управления СКОЛКОВО.

Кроме того, не доказано, что снижение довлеющего над «Газпромом» размера НДПИ будет компенсировано бюджету другими фискальными поступлениями. Инициатива реформирования железных дорог и РАО «ЕЭС России» в начале 2000-х годов принадлежала самим монополиям и исходила изнутри. С «Газпромом» этот номер не пройдет, говорят эксперты.

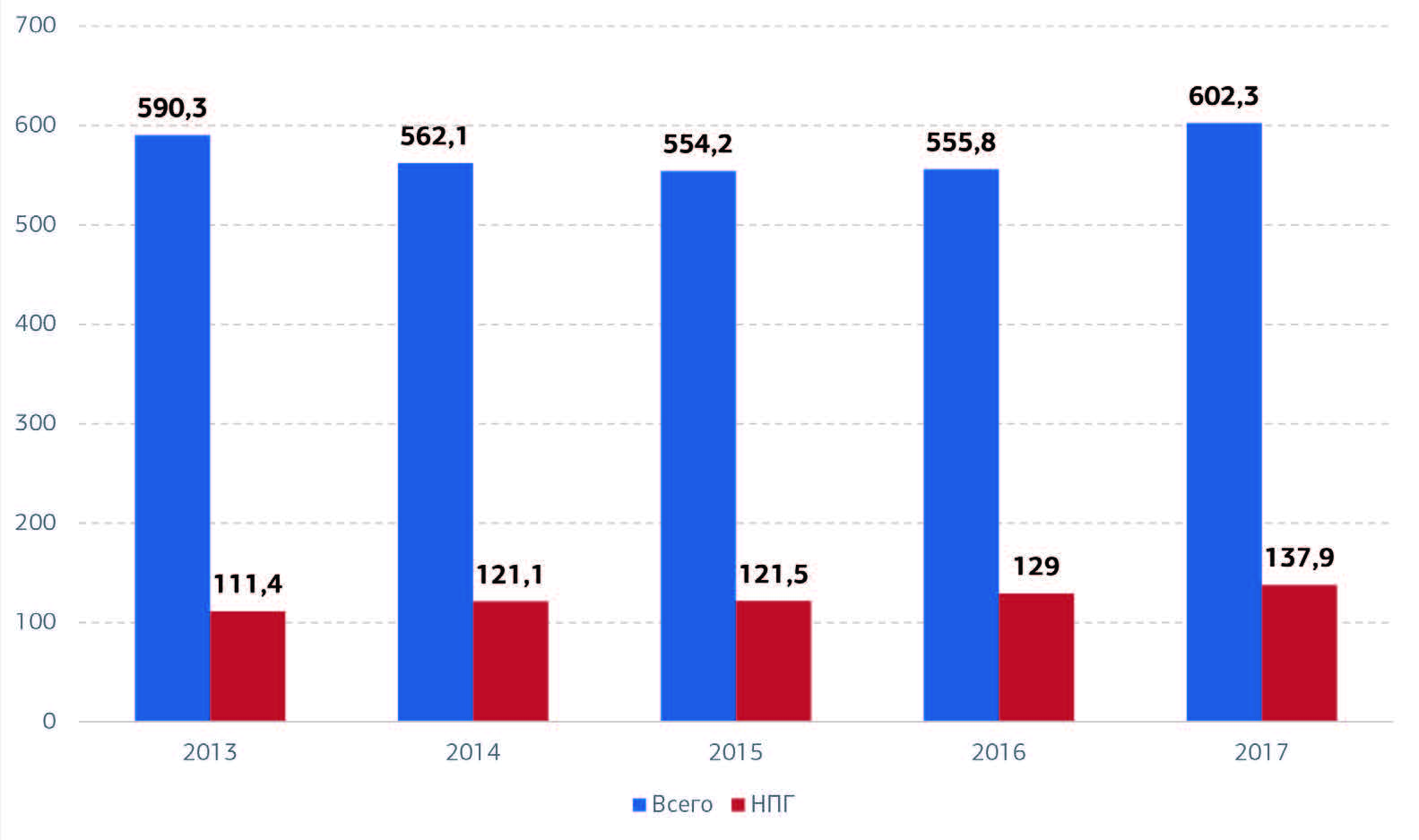

Транспортировка по ГТС «Газпрома» (включая отбор из ПХГ, млрд куб. м)

Источники: «Газпром»

Рынок ЕАЭС: субсидия +

Вопрос о возможности выделения газпромовской ЕСГ в отдельную независимую структуру неожиданно приобрел новый импульс в условиях все более тесной консолидации на пространстве стран-участниц Евразийского экономического союза. Каким образом обеспечить доступ к ПГХ газовым компаниям из ЕАЭС, если даже нынешние условия вызывают критику, прежде всего российских независимых производителей газа? Можно ли в рамках общего рынка ЕАЭС транспортировать газ в соседнее государство? Неожиданно проблема либерализации внутреннего рынка газа в России получила распространение сразу на пять государств.

Глава коллегии Евразийской экономической комиссии (ЕЭК) Тигран Саркисян ранее констатировал, что страны ЕАЭС пока не могут урегулировать «чувствительный вопрос, касающийся определения цены на транзит газа». Этот вопрос он назвал принципиальным. Замглавы ФАС России Анатолий Голомолзин рассказал, что разрешить противоречия предполагается в три этапа. Первый планируется завершить до 1 января 2021 года созданием методической основы формирования общего рынка газа Союза. На второй этап дается ровно год. За это время на территории Союза должна появиться одна или нескольких товарных бирж, на которых могут осуществляться биржевые торги газом. Третий этап завершится 1 января 2025 года созданием экономических условий для функционирования общего рынка газа ЕАЭС.

Затрудняет моделирование то, что национальные рынки газа стран-участниц ЕАЭС находятся на разных этапах своего развития и отличаются региональными особенностями. К примеру, газовый рынок Беларуси традиционно находится под государственным планированием. Казахстанская модель характеризуется монополией, управляемой посредством национального оператора. Киргизия и Армения только формируют собственные газовые рынки. Российский рынок является смешанным монопольно-независимым рыночным механизмом с присутствием сырьевой биржи. Но все перечисленные модели объединяет высокая вовлеченность государства, которое жестко контролирует конкуренцию за добычу и продажу сырья.

Вход на рынок любого из государств защищен высокими барьерами и надежно охраняет собственные методологии расчета цен на газ, которые, в свою очередь, сильно зависят от социальных и политических целей руководства государства. На практике это означает, что все без исключения газовые цены стран ЕАЭС субсидируются. Что же произойдет с субсидированием после того, как заработает общий газовый рынок? Ответа пока нет. Таким образом, форсирование создания общего газового рынка обнажило давно назревшие проблемы и желание подтолкнуть «Газпром» к реформам. Решать его в масштабах пространства ЕАЭС не решив в границах собственного государства, не получится.