Выдачи ипотеки в России бьют рекорды — в основном благодаря запущенной весной 2020 года льготной программе, в рамках которой можно было получить кредит со ставкой до 6,5%. С июля 2021 года параметры программы были изменены, под них теперь не попадают новостройки в крупных городах. Однако пока и продажи ипотеки, и объемы строительства продолжают расти.

Выше ставки

Программу льготной ипотеки продлили до 1 июля 2022 года. Раньше в каждом регионе были свои параметры: например, в Москве и Санкт-Петербурге максимальная сумма кредита составляла 12 миллионов рублей. Теперь условия программы едины для всех — ставка до 7% годовых, максимальная сумма — 3 миллиона рублей. Как отмечала глава Банка России Эльвира Набиуллина, изменение условий льготной ипотеки «снизит ажиотажный спрос на жилье», и программа не будет так сильно влиять на стоимость недвижимости.

Цены на новостройки действительно взлетели на фоне ипотечных рекордов. По данным Счетной палаты, по итогам 2020 года на первичном рынке они выросли на 12% по сравнению с 2019 годом.

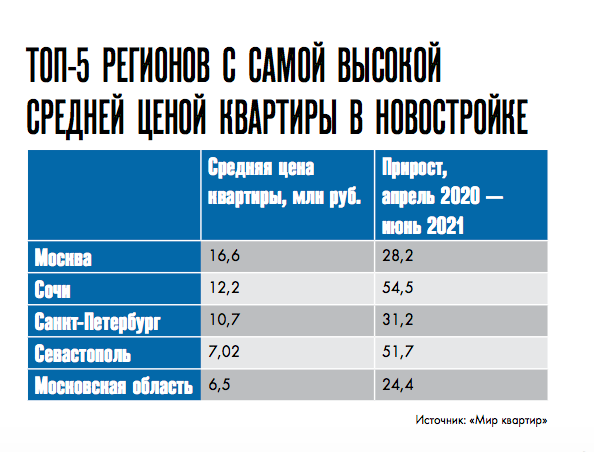

Эксперты федерального портала «Мир квартир» посчитали, что за время действия льготной ипотеки новостройки в 70 городах России подорожали в среднем на 33%. В Москве и Санкт-Петербурге цены выросли на 33,5 и 29,1% соответственно, в Сочи, Севастополе, Омске и Саратове — более чем на 50%.

«Получив льготные условия при покупке любой новостройки, россияне решили запасись собственной недвижимостью на курортах, тем более что закрытие границ из-за пандемии этому способствовало, — пояснил генеральный директор федерального портала «Мир квартир» Павел Луценко. — Программа льготной ипотеки продолжает работать, но уже на других условиях. Очевидно, что в городах с дорогой недвижимостью, где средняя цена квартиры превышает 5 миллионов рублей, покупательский спрос пойдет на убыль, и цены перестанут расти безумными темпами».

В городах с относительно низкой ценой «квадрата», как полагает эксперт, новостройки продолжат дорожать. Но средняя площадь квартир будет сокращаться — люди будут искать жилье поменьше, чтобы уложиться в льготные 3 миллиона рублей, и застройщики в ответ на этот спрос будут предлагать более компактные жилые проекты. При этом в правительстве подчеркивают, что льготная ипотека — не единственная причина подорожания квартир. «Я убежден, что льготная ипотека — не ключевой фактор для роста цен на жилье. Важно соотношение спроса и предложения на рынке, там, где есть перегретый спрос, мы будем искать пути решения проблемы», — отмечал в апреле зампред правительства РФ Марат Хуснуллин.

Аналитики Росбанка среди причин роста цен на жилье называют переход застройщиков на проектное финансирование в середине 2019 года, увеличение стоимости строительных материалов, а также недостаточный для удовлетворения выросшего спроса объем строительства. В то же время, по их словам, на протяжении последних 11 месяцев увеличивается объем запуска новых объектов: сегодня в стране возводится почти 100 миллионов квадратных метров жилья. «Уровень обеспеченности жильем в России составляет 26 квадратных метров на человека при целевых значениях в 30 квадратных метров (согласно Стратегии развития строительной отрасли до 2030 года). Учитывая, что у населения есть большое желание улучшать жилищные условия, ипотечный рынок имеет большой потенциал дельнейшего роста», — полагают аналитики.

Альтернатива есть

По оценкам участников рынка, в первую неделю после изменений параметров льготной программы выдача ипотечных кредитов сократилась на 40%. Спрос заемщиков, как сообщили в ВТБ, смещается в сторону семейной ипотеки — она была расширена на семьи с одним ребенком. По ставке до 6% годовых можно получить до 12 миллионов рублей. По оценкам ВТБ, сейчас эта программа компенсирует около 15% заявок от обновленной господдержки.

«Обновление программ господдержки в июле значительно повлияло на ипотечный рынок. Мы ожидаем сокращения продаж ключевых игроков почти на 25% по сравнению с рекордными показателями июня. При этом относительно прошлого года мы наблюдаем положительную динамику.

В июле, по нашей оценке, рынок показал около 420 миллиардов рублей ипотечных продаж, а с начала года выдачи превысили рекордные для этого периода 3 триллиона рублей», — рассказал вице-президент ВТБ, заместитель руководителя департамента розничного бизнеса Евгений Дячкин.

Помимо семейной ипотеки спросом пользуются также совместные программы банков и застройщиков. Как отмечают эксперты «ИНКОМ- Недвижимость», за время действия ипотеки с господдержкой застройщики сумели накопить значительный финансовый резерв, который позволяет им предлагать покупателям специальные условия.

Каждый пятый ипотечный кредит

В 2020 году, по данным ДОМ.РФ, выдавался по программе льготной ипотеки. Всего с помощью ипотеки с господдержкой под 6,5% смогли улучшить жилищные условия 556 200 семей.

«Сегодня такие предложения по ипотеке реализуются в основном крупными застройщиками. Кроме сниженного процента покупателям могут предоставляться и другие преференции. Например, снижение первоначального взноса. Поскольку акции на покупку жилья проводятся лидирующими на рынке компаниями, доля лотов, продающихся на выгодных условиях, в экспозиции достаточно высока», — отметил руководитель Аналитического центра «ИНКОМ-Недвижимость» Дмитрий Таганов.

Объем выданных в 2020 году ипотечных кредитов

По данным Минстроя, превзошел максимум за всю историю наблюдений: 1,7 миллиона креди тов (+35% к 2019 году) на общую сумму 4,3 триллиона рублей

Также застройщики предлагают скидки — такие программы, например, есть в 18% проектов в Москве. Средний размер скидки составляет 4%.

Рекорды продолжаются

Спрос на ипотеку значительно вырос перед обновлением параметров льготной программы. Россияне поспешили купить жилье на выгодных условиях. По данным Росреестра, в первом полугодии 2021 года зарегистрировано на 41,5% больше ипотечных сделок, чем за аналогичный период 2020 года.

С января по июнь россияне заняли у банков на покупку жилья 2,69 триллиона рублей — почти в два раза больше денег, чем за аналогичный период 2020 года, посчитали эксперты «Метриума».

При этом количество кредитов увеличилось только наполовину, так как приобретаемые в ипотеку квартиры подорожали за год примерно на 29%.

Жилье подорожало сильнее, чем снизились ипотечные ставки, что подтверждает выросший средний срок кредитования. Чтобы уменьшить размер ежемесячного платежа до комфортного для себя уровня, заемщики соглашались брать кредит на более длительный срок, то есть более чем на 20 лет. Этого показателя ипотечный рынок России достиг впервые. Так, в 2020 году деньги на квартиру занимали в среднем на 18 лет, в 2019 году — на 17,9 лет, а в 2014–2016 годах — на 15 лет.

Больше всего ипотечных сделок в первом полугодии заключили в Москве — около 69,7 тысячи. За столицей следуют Московская область (54,8 тысячи сделок), Санкт-Петербург (44,8 тысячи), Тюменская область (39,7 тысячи) и Татарстан (32,6 тысячи).

В кредит покупают не только скромные квартиры. Доля ипотечных сделок даже в новостройках бизнес-класса Москвы превышает 50%, рассказала генеральный директор «Ривер Парк» Лариса Швецова. «Возможность получить хотя бы 50% необходимой суммы под низкий процент существенно экономила средства покупателей, даже если значительную долю приходилось вносить в качестве первоначального взноса», — добавила эксперт.

Как показало проведенное в июле 2021 года исследование Сбербанка, купить квартиру в ипотеку планируют 35% россиян. Остальные рассчитывают на собственные накопления, займы от друзей и финансовую поддержку родственников. Большинство потенциальных покупателей жилья ориентируются на однушки на вторичном рынке и рассчитывают потратить на новое жилье в среднем около 1,9 миллиона рублей.

«В первом полугодии мы наблюдали, пожалуй, последнюю мощную волну спроса накануне серьезного замедления, — полагает партнер ком- пании «Метриум» (участник партнерской сети CBRE) Мария Литинецкая. — Размер кредита в рамках программы субсидирования ограничен тремя миллионами рублей, что сделает практически невозможной покупку по сниженной ставке новой квартиры в столичных агломерациях и существенно ограничит выбор в регионах, где сейчас наблюдается активный ипотечный спрос. Рост цен из-за повышения себестоимости строительства на фоне удорожания стройматериалов также осложнит жизнь потенциальным заемщикам ипотеки. Вероятно, уже в начале 2022 года, если власти не разработают новые меры поддержки, мы увидим снижение спроса и замедление активности в сфере жилищного строительства».

По словам Евгения Дячкина, сейчас рынок адаптируется к новым условиям и сокращенной госпрограмме, дополнительное влияние на него оказывает сезонный фактор и период летних отпусков. Однако в целом по итогам года объем продаж ипотеки может установить исторический рекорд и достичь 5 триллионов рублей.