Альберт Бахтизин,

Директор ЦЭМИ РАН, член-корреспондент РАН

Материалы: ЦЭМИ РАН

Наиболее цитируемые поставщики экономических прогнозов по странам мира – это, конечно, Международный валютный фонд, Всемирный Банк и другие международные институты, которые создают повестку и для лиц, принимающих решения, и для инвесторов, правительств и так далее. Лидер мнений – конечно, это Международный валютный фонд, который является наиболее цитируемым. И если посмотреть, насколько достоверны их прогнозы относительно России, США, Китая и так далее, можно видеть, что среднее отклонение – около 2%, по России – 6%, по Китаю – 1,5% и так далее. А вот агентство Bloomberg провело более масштабное исследование по оцениванию прогнозов от Международного валютного фонда, проанализировало более 3000 прогнозов, и среднее отклонение от прогноза составляет 2%, а также очевидна ангажированность в пользу США и против Китая. То есть в 80% случаев имеет место переоценка прогноза в пользу США и только в 20% случаев – в пользу Китая.

«The Economist» тоже провели оценку нескольких тысяч прогнозов за период по 2017 год, и видно проценты расхождения по прогнозам относительно ведущих экономик мира в зависимости от горизонта прогнозирования. Если горизонт более 16 месяцев, то отклонение 4–6%, а чем горизонт прогнозирования меньше, тем, соответственно, меньше отклонение. То есть из этого можно сделать выводы, что прогнозы по всем странам мира, причем анализируются прогнозы именно от ведущих поставщиков – надежны только в краткосрочной перспективе и они гораздо лучше прогнозируют периоды роста, чем периоды спада.

Также обращает на себя внимание хронология прогнозов изменения ВВП по России от МВФ и от Центрального Банка, который в нашей стране является одним из лидеров мнений. В среднем разница составляет 10 дней. В начале апреля дает прогноз МВФ, через 10 дней – Банк России. Так, в октябре 2022-го сначала МВФ дал прогноз, а через 2 недели – Банк России. И прогнозы, которые дает Банк России, примерно совпадают с прогнозами МВФ. То есть сначала смотрят, что публикует МВФ и соответственно подстраиваются под их прогноз, хотя должно быть наоборот. Очевидна ангажированность МВФ в пользу США. Но уж коль скоро прогнозы являются инструментом манипулирования общественным мнением, то логично же давать прогноз раньше, чем это делает МВФ.

На чем основывается большинство прогнозов, которые поставляют поставщики решений? Как правило, это равновесные модели либо модели векторной авторегрессии. В общем-то, инструментарий не такой плохой, но, к сожалению, в периоды пертурбаций в экономических системах они в большинстве случаев неспособны давать адекватные оценки. И можно с помощью соответствующего инструментария, часть которого доступна в свободном доступе – глобальная экономическая модель или модель NiGEM, или модели Всемирного Банка. Можно их скачать, посмотреть.

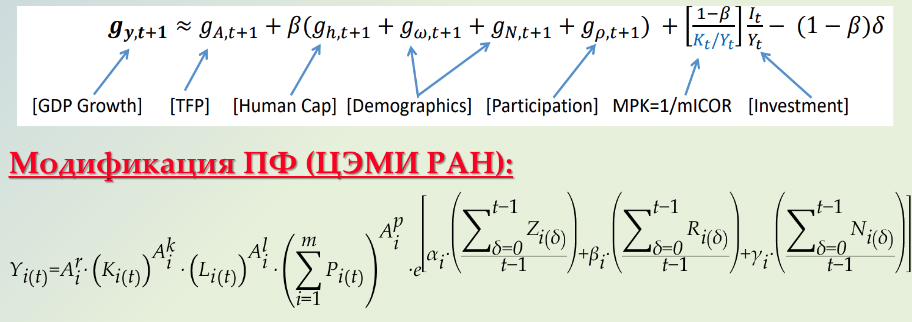

И какие из этого можно сделать выводы? Что если прямолинейно повысить уровень монетизации экономики или опустить ставку Центрального Банка в нашей стране, то мы получим прогноз о том, что это приведет к повышению инфляции и снижению темпов экономического роста. Почему так? Потому что зашитые в этих моделях коэффициенты приводят к таким ситуациям. Мы в ЦЭМИ вместе с Валерием Леонидовичем Макаровым провели модификацию базового уравнения производственной функции, которое используется секторами производства, включив туда фактор эндогенного экономического роста, и результаты расчетов начали меняться. То есть в зависимости от инвестиций в сектор НИОКР, от повышения уровня монетизации в нашей стране вместо спада получается рост, и это доказывается с помощью альтернативных методов анализа экономических систем.

Дальше больше. Коль скоро эти поставщики экономических прогнозов забивают инфополе, наверное, грядет некий новый этап с использованием генерации контента, которые, наверно, в ближайшее время будут преобладать. Пока они не дают прогнозов, хотя могут, в принципе, но они могут строить экономические модели, и, надо, сказать, достаточно неплохо. Я сам оперировал ChatGPT, одну из наиболее известных генеративных моделей. Он, в общем-то, построил неплохую ISG-модель, которая сопоставима с тем, что использует Всемирный Банк. Я думаю, что он и обучался на соответствующих публикациях.

Одна из задач прогнозистов нашей страны – противодействовать негативному информационному полю, которое создают для нас наши геополитические оппоненты, риторика которых, кстати, стала гораздо более жесткой. Когда только началась специальная военная операция, их прогнозы показывали, что будет в случае изменения каких-то показателей, а сейчас исследования носят более агрессивный характер. Вот одно из них. Называется так: «Разработка оптимальных санкций против России». И если вы откроете это исследование от Европейского университета, которое объединяет 24 страны, там будет обозначена основная цель – нанести ограничениями максимальный ущерб экономике нашей страны. Используется равновесная модель с включением порядка 40 стран, которые осуществляют антироссийскую экономическую политику. Результаты показали, что искомая стратегия – это выборочное давление на 8 секторов, которые заключаются в выборочном повышении тарифов на 22–25%.

Еще пример одного из последних расчетов центра исследования экономики и политики. Это тоже прямолинейная модель по оценке эмбарго, присоединению Китая к эмбарго антироссийского альянса и встречное эмбарго со стороны России на товары противороссийского альянса. Видно, что снижение для нас получается весьма существенное. Почему так происходит? Потому что используется прямой арифметический счет без возможности отыгрывания сценариев противодействия такому агрессивному давлению.

RAND Corporation выпустила в конце 2022 года довольно примечательный отчет, где используется равновесная модель для оценивания активности США в сфере военного сотрудничества против ряда стран, в том числе и России, и влияния подобного рода активности на благосостояние граждан своей страны и стран, которые участвуют в торговых цепочках.

Я буквально пару слов скажу про те результаты, которые мы посчитали у себя с использованием наших собственных средств разработки. Конечно, картина международной торговли сильно поменялась. Значительно вырос товарообмен с Китаем, Турцией, Индией, снизился – со странами ЕС. Мы у себя просчитали 3 сценария: эмбарго на товары российского экспорта со стороны США и стран ЕС с перенаправлением товарных потоков в сторону дружественных для России стран; сценарий второй – полное эмбарго на экспорт российских товаров со стороны в том числе дружественных стран; и третий сценарий – гипотетический союз России с Германией. Даже простой арифметический счет показывает, что глобального провала по ВВП страны не будет, хотя зарубежные аналитики показывают другое. Этоь лишний раз подчеркивает, чт не так все плохо, как нам рисуют. Задача – как-то противодействовать этому в информационном поле.

Почему была выбрана Германия в качестве потенциального союзника, который, конечно, в краткосрочном периоде невозможен, но, может быть, будет возможен в дальнейшем? Потому что мы сопоставили межотраслевые балансы по 66-ти странам в разрезе 40 отраслей, унифицированные, которые полностью совпадают по набору отраслей, и сравнили технологическую близость по разным странам путем сопоставления технологических коэффициентов в разрезе 40 отраслей. И результаты показали, что технологическая близость наибольшая у Франции, Великобритании и Италии, у США с Канадой, а что касается России, то максимальная схожесть у нас как раз с Германией.

Коллеги уже много раз говорили, что есть различные сценарии для изменения ситуации. Я хотел всего лишь один рассмотреть с помощью модельного комплекса – вопросы, связанные со сглаживанием дифференциации по субъектам нашей страны. У США различие показателей ВРП на душу населения по штатам составляет 2,2%, в Индии – 10%, в Бразилии – 5,7%, в Китае – 4,5%, а в России – 62%. Это обозначено и в Стратегии национальной безопасности, и в Стратегии территориального развития, и это является предметом для расчетов, которые показывают, что будет, если произвести ряд сглаживающих механизмов по представлению налоговых льгот, субсидий в ряде проблемных субъектов. И вот только этот простой механизм позволяет в среднем увеличить прирост ВВП страны на полпроцента в год.

Основной посыл такой: расчеты, которые направлены против нашей страны, носят заведомо ангажированный характер, и, конечно, задача нас как прогнозистов этому противостоять и, конечно же, делать свои сценарии, которые могут быть направлены на улучшение ситуации.

Выступление на научной части Съезда ВЭО России, Санкт-Петербург, 31.03.2023