Дмитрий Белоусов,

Дмитрий Белоусов,

руководитель направления анализа и прогнозирования макроэкономических процессов ЦМАКП

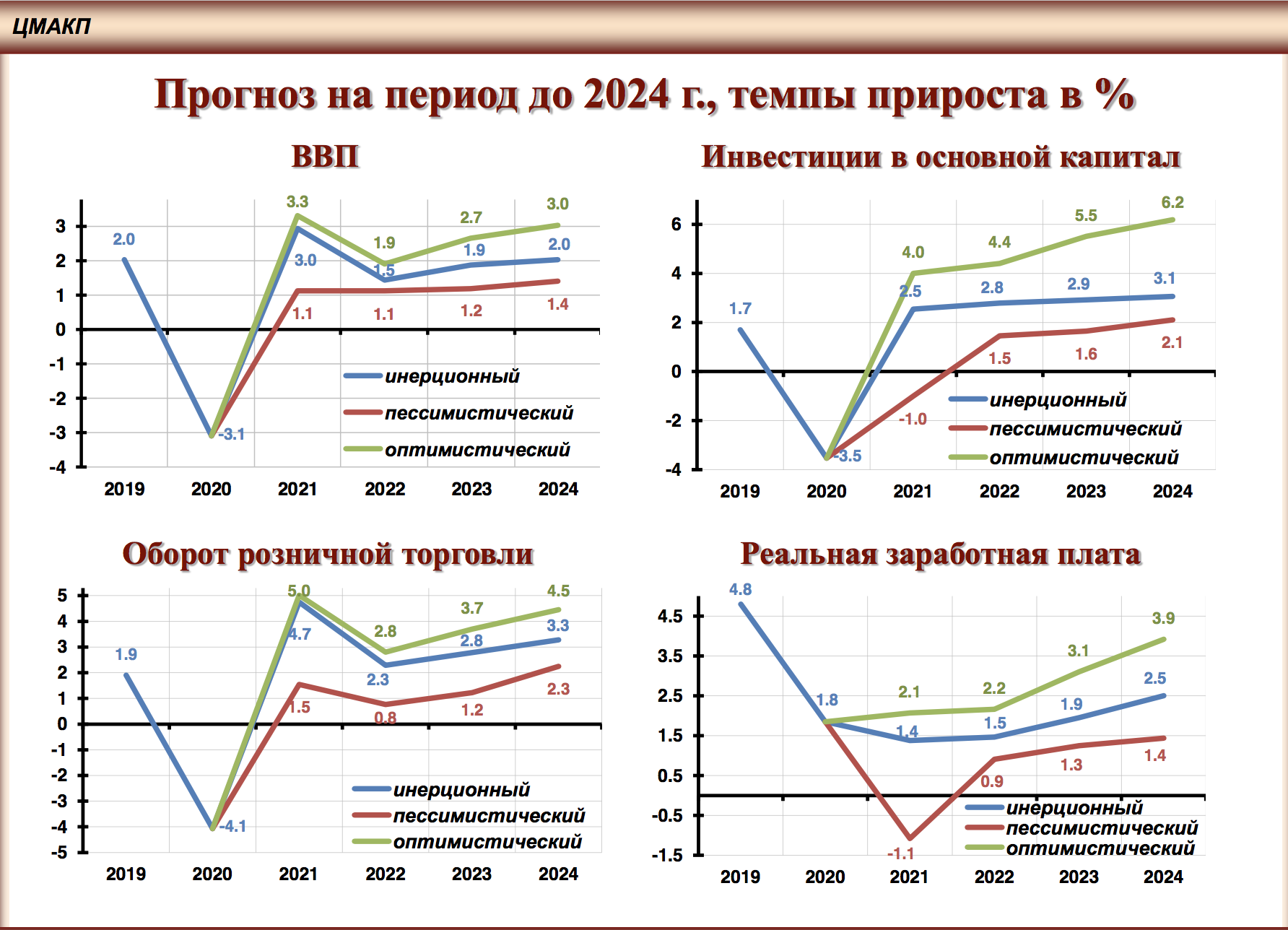

– Окончательные итоги года сейчас только подводятся. Была объявлена предварительная оценка Росстата по динамике российского ВВП. В 2020 год он упал на 3,1 %. Российская экономика, в отличие от ряда других стран, столкнулась с целым набором шоков. В прошлом году она уже находилась на траектории замедления. Закончилось действие факторов, искусственно обуславливающих относительно благоприятную ситуацию на рынке нефти в мире. Вскрылось наличие его структурного избытка. Соответственно, у нас начались проблемы с ценами на нефть и с борьбой вокруг новых квот по добыче. Экономика начала тормозить. Затем пошёл первый импульс кризиса – это февраль, март – связанный отчасти с ценами на нефть, отчасти с прекращением поставок комплектующих из Китая. Нас встретил локдаун одновременно с катастрофическим падением объёма экспорта нефти. Сейчас российская экономика с очень умеренными темпами роста выходит почти в стагнацию. Был период восстановления, он пришелся в основном на третий квартал 2020 года. Сейчас импульс роста достаточно слабый. Можно надеяться, что если удастся реализовывать нацпроекты, экономическая динамика ускорится.

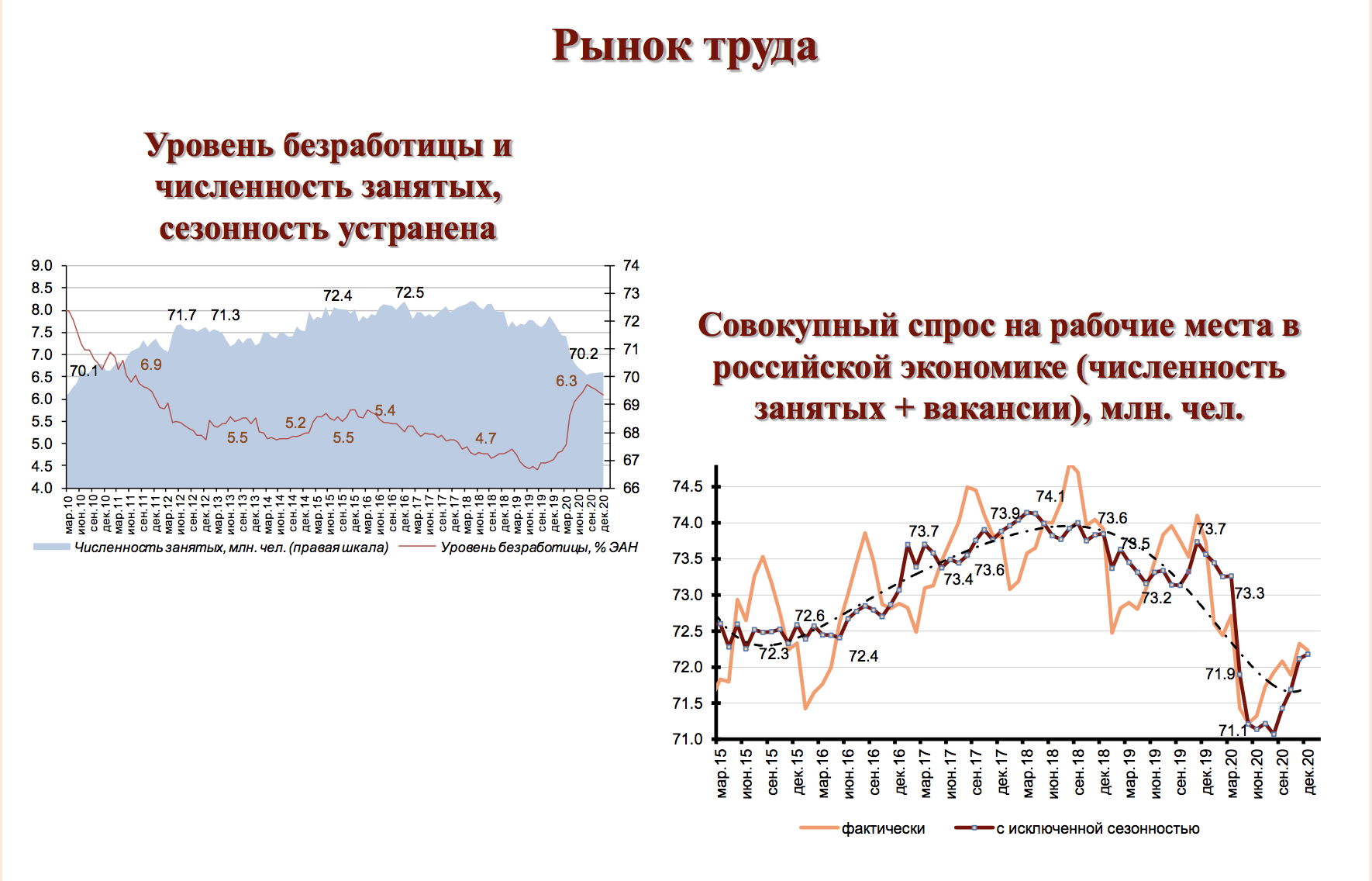

Тяжелейший кризис случился на рынке труда. Правда, уже заметны признаки его завершения – отчасти из-за оттока мигрантов, отчасти из-за восстановления экономики. Пока наибольшим фактором сдерживания является экспорт энергоносителей. Остальные отрасли, умеренно растут или стагнируют. В этих условиях у нас восстановился спрос на труд, чуть лучше стала ситуация с занятостью. Мы вышли на показатели 2011–2012-го года.

Потребление населения сильно просело. По объёму платных услуг потребление упало и восстановилось, причём из-за корректировки курса, спрос на российские автомобили восстановился быстрее, чем спрос на автомобили более дорогих западных марок.

Просел крупный сектор экономики – платные услуги. Это отчасти связано с сокращением доходов населения, отчасти – со стагнацией на рынке туризма. В частности, малым объёмом въездного туризма. При этом то, что россияне не выезжали в другие страны и тратили деньги здесь, в значительной мере поддержало нас от обвала розничной торговли. Ситуация могла быть значительно хуже.

В плане инфляции у нас ситуация тяжёлая. Пока мы выходим на цифры 5,4 %, 5,5 % год к году, январь к январю. Это очень много, соответственно, мы имеем отрицательные реальные процентные ставки. 4,25 % ставка Банка России. Снижаться она уже вряд ли будет.

Что касается прогнозов относительно перспектив российской экономики, фундаментальная развилка связана с возможной динамикой мировой экономики. В мире начинается вторая волна пандемии. Ключевой вопрос, закончится ли коронакризис в первом полугодии этого года или под его знаком пройдёт весь 2021, а, может быть, и начало 2022 года. Если коронакризис закрепится, мы, скорее всего, получим ещё один год нулевых темпов по миру, а то и спада, с соответствующими низкими ценами на нефть и, главное, запуском механизма долгового кризиса. Запаса прочности в мире нет. Это неизбежно скажется и на нашей экономике – на динамике инвестиций, на расходах бюджета, который будет вынужден занимать привычную антикризисную позицию стабилизационную, и на динамике ВВП около 1%. В принципе, мы можем по базовой траектории нарастить ВВП порядка 1,5-2% в среднесрочной перспективе. Если достаточно бодро пойдёт повышение мощностей, мы можем в принципе выжить те самые 2,5–3% роста ВВП, которые приближают к динамике мировой экономики. Всё зависит от количества стимулирующих мер.

Выступление на презентации доклада «Мировое экономическое положение и перспективы, 2021» 2.02.2021