Абел Аганбегян,

Абел Аганбегян,

сопредседатель программного комитета МАЭФ, академик Российской академии наук, доктор экономических наук, профессор

Чтобы в 2021-2022 гг. обеспечить главное – не просто покончить с пандемией, а «перепрыгнуть» через стагнацию и перейти к устойчивому социально-экономическому росту, есть единственный, на наш взгляд, путь – переход к форсированному увеличению инвестиций в основной и человеческий капитал по 10-15% в год хотя бы на период до 2025 г.

Дело в том, что в индустриальной стране, какой является и Россия, социально-экономический рост возможен, если доля инвестиций в основной капитал в ВВП и доля вложения в сферу «экономика знаний» (НИОКР, образование, информационно-коммуникационные технологии, биотехнологии и здравоохранение) – главную составную часть человеческого капитала, превысит 20%. Если мы, к примеру, ограничимся ежегодным увеличением инвестиций в ближайшие годы по 5-6%, то при увеличении ВВП по 2-3% мы не сможем в ближайшие годы поднять удельный вес этих инвестиций до размеров, обеспечивающих необходимый прирост ВВП.

В приводимой таблице показана зависимость темпов прироста ВВП от доли инвестиций в основной капитал и доли сферы «экономики знаний» – главной составной части человеческого капитала в ВВП по различным странам.

Дополнительными драйверами социально-экономического роста является ввод жилья и развитие внешней торговли, подъем которых обладает мультипликативным эффектом, поскольку тянет за собой целую группу отраслей и сфер, позитивно влияющих на экономический рост. Ввод жилья, например, при увеличении по 10% в год вызывает прирост ВВП на 1,5-2%, так как требует серьезного развития инфраструктуры, производства стройматериалов, строительства коммуникаций для жилья, вызывает денежные потоки по приобретению жилья и оплате жилищно-коммунальных услуг, дополнительные расходы семей, получивших новое жилье, и т.п.

Серьезно влияет на экономический рост и внешняя торговля. Увеличивающийся импорт оборудования в Россию является необходимым условием технологического перевооружения многих отраслей, машины и оборудование для которых у нас пока не производятся или производятся в недостаточных размерах. Импорт многих компонентов, изделий, материалов тоже обеспечивает развитие ряда отраслей. А растущий экспорт стимулирует производство, привлекает финансы, заинтересовывает бизнес в экономическом росте.

Ввод жилья и развитие внешней торговли в конечном счете всё же зависят от инвестиций в основной и человеческий капитал, необходимый для развития любой отрасли народного хозяйства и особенно для форсированного жилищного строительства и развития, например, экспортных отраслей.

На что должны быть направлены инвестиции в основной и человеческий капитал? Главная его направленность – обеспечить технологический прорыв страны. Это, прежде всего, переход к массовому технологическому перевооружению большинства предприятий России, отстающих по технологическому уровню и стремящихся перейти на новые, более эффективные технологии. Для работы на новом оборудовании и новых машинах необходимы более квалифицированные кадры, которые поставляет сфера «экономика знаний».

Другое направление – ввод новых мощностей, прежде всего высокотехнологических производств.

Третье – формирование новой транспортно-логистической инфраструктуры, связанной со строительством скоростных двусторонних автострад, скоростных железных дорог, отсутствующей у нас развернутой сети региональных аэропортов и взлетно-посадочных полос, создание в транспортных узлах крупных логистических центров.

Предстоит повысить долю инвестиций, если мы хотим перейти к повышенным темпам ввода жилья. Сказанное относится и к внешней торговле.

Следовало бы выдвинуть задачу в ближайшие 5 лет подняться на технологический уровень, достигнутый постсоциалистическими странами Европы, новыми членами ЕС, а за 10-15 лет достигнуть технологического уровня развитых стран, например, Италии и Испании. Это позволит к 2030 г. поднять производительность труда в 2 раза, снизить энергоемкость производства в 1,5 раза, а материалоемкость на 30%.

Чтобы осуществить предлагаемый финансовый форсаж, прежде всего нужно сильно заинтересовать предприятия и организации страны вкладывать свои средства, силы, умение и знания в развитие собственной страны, а не откладывать заработанные деньги для покупки акций на зарубежных фондовых рынках и перевод денежных средств для безопасности бизнеса на зарубежные счета и в офшоры. Это ключевой момент, так как в настоящее время предприятия и организации страны вкладывают 60% инвестиций, а на долю консолидированного бюджета приходится около 15%.

Чтобы заинтересовать предприятия и организации страны, предлагается четыре меры:

— предоставление низкопроцентных долгосрочных инвестиционных кредитов, прежде всего для технологического развития и ввода новых мощностей. Техническое перевооружение действующих производств характеризуется окупаемостью в 5-7 лет, и здесь приемлемо привлечение инвестиционного кредита под 5% годовых. Ввод новых мощностей обычно требует 10-12 лет окупаемости. И здесь может заинтересовать инвестиционный кредит со ставкой 4%. По примеру Китая надо на кредитную основу переводить инфраструктурные транспортные проекты, в частности, скоростные дороги, где окупаемость 20-25 лет. И здесь уместен кредит в 2-3% годовых. Во многом получение профессионального образования резко облегчится, если предоставлять, как это принято в развитых странах, крупные долговременные кредиты по низкой, скажем, 3-процентной ставке. Это устранит в значительной мере нынешнее возрастающее социальное неравенство в получении полноценного образования выходцев из богатых и бедных семей. Для форсированного роста жилищного строительства здесь также необходим низкопроцентный кредит. Вдвойне он необходим для создания экспортных производств, прежде всего готовой высокотехнологической продукции с высокой добавленной стоимостью;

— освобождение от налога той части прибыли, из которой черпаются инвестиции, как это было до 2003 г. Это позволит увеличить инвестиции предприятий и организаций до 1 трлн руб.;

— сократить сроки амортизации как минимум в 1,5 раза, что увеличит фонд амортизации и позволить извлечь дополнительно ещё 1 трлн руб. инвестиций для предприятий и организаций;

— при технологическом перевооружении предприятий, которое может быть осуществлено в течение нескольких месяцев, целесообразно предоставлять налоговые каникулы, также как и при создании новых производственных мощностей в высокотехнологических отраслях производства. В этот трудный период при необходимости можно давать таможенные льготы, различные административные послабления и др.

Что касается главного пункта о низкопроцентных инвестиционных кредитах как главного источника форсированных инвестиций в основной и человеческий капитал, то в ближайшие несколько лет, пока ключевая ставка ЦБ останется повышенной, следовало бы возмещать банкам, предоставляющим долговременные кредиты, часть процентной ставки за счет бюджетных средств. Если ежегодно, к примеру, объем таких кредитов составит через 2-3 года 6 трлн руб., то чтобы возместить в среднем 4% ставки, в расчете на год нужно изыскать 250 млрд руб. Их нетрудно найти в федеральном и региональном бюджетах, где по статье «Национальная экономика» и ряду других статей безвозвратно финансируются окупаемые проекты стоимостью около 5 трлн руб. Их можно перевести на 3-процентный инвестиционный кредит, что высвободит более 4,5 трлн руб. бюджетных средств на другие цели. Лучше всего эти деньги направить на финансирование текущих затрат в сфере «экономика знаний» – на науку, образование и здравоохранение.

При этом в принципе нужно добиваться снижения инфляции и ключевой ставки Центрального банка, что может быть сделано, если разработать и осуществить с этой целью совместные меры ЦБ и правительства. Инфляцию и ключевую ставку при принятии энергичных мер можно было бы за 2 года снизить до 3% и на этой базе серьезно сократить процентные ставки банковской системы, особенно на инвестиционные долговременные цели.

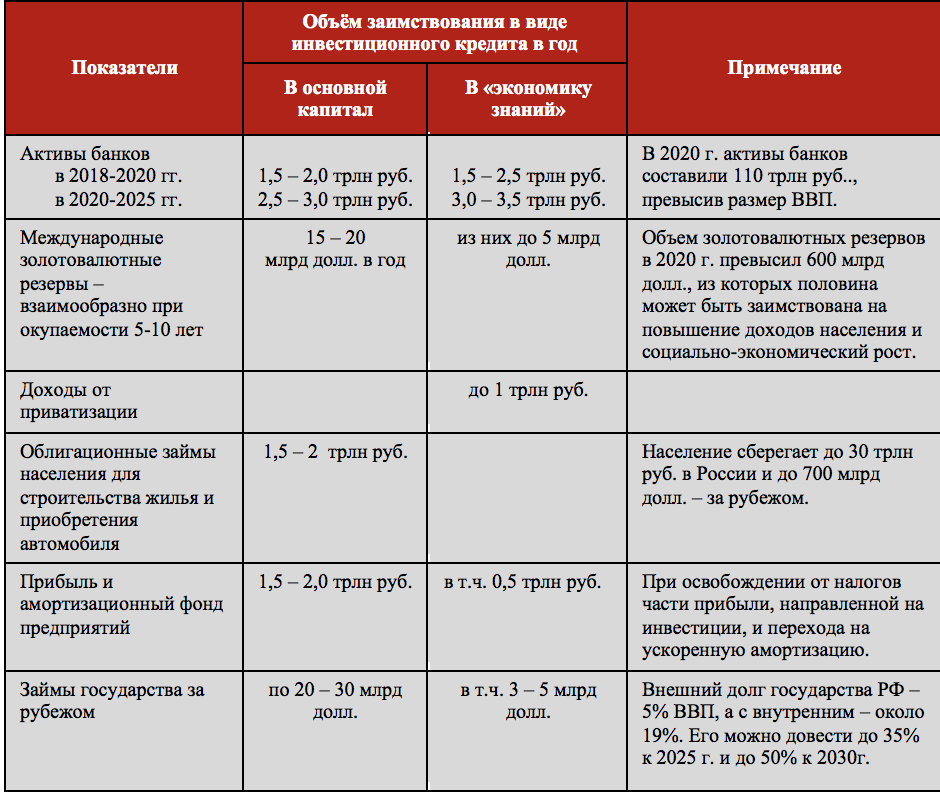

Ключевой вопрос об источниках, которые смогут полностью покрыть трехлетний (2022-2025 гг.) форсированный рост инвестиций в основной и человеческий капитал по 10-15% в год. Ежегодно на это потребуется до 5 трлн руб. Эти средства прежде всего могут быть заимствованы на возмездных условиях в виде инвестиционных кредитов банковской системы. Сегодня банковская система страны предоставляет только 2 трлн инвестиционных кредитов в основном на трехлетний период, поскольку они предоставляют по повышенной ставке, например, по 7-8% годовых. Это составляет всего 8% всех инвестиций в основной капитал.

Развитые страны финансируют инвестиции за счет банковских инвестиционных кредитов на 30-50% от всех инвестиций, а развивающиеся страны во главе с Китаем – на 20-30%. Но у них, как известно, доля инвестиций в основной капитал в ВВП составляет не 17%, как в России, а в среднем 30-35%, а в Китае даже 46% ВВП. Поэтому они и развиваются по 4-6% в год, а не по 0,4%, как в период стагнации росла наша экономика. Надо повернуть Центральный банк и всю банковскую систему лицом к задачам социально-экономического развития страны как главной задаче. Именно этим в значительной мере занимаются банковские системы развитых стран мира, Китая и передовых развивающихся стран. Тогда в течение 2-3 лет доля инвестиционного кредита отечественных банков при содействии ЦБ может быть увеличена в 3 и более раза.

Вторым крупным источником инвестиционных средств может стать часть золотовалютных резервов. Из общей суммы этих резервов в размере 600 млрд долларов оставить 300 млрд в неприкосновенности для обеспечения нашей финансово-экономической системы. А остальные 300 млрд долларов использовать для перехода к устойчивому социально-экономическому развитию. 180 млрд долларов из этой суммы составляет Фонд национального благосостояния, которые, на наш взгляд, надо использовать по прямому назначению, в первую очередь, чтобы восстановить потерянный за годы стагнации и кризиса уровень доходов и потребления населения. Оставшиеся 120 млрд долларов вполне могут быть использованы на возвратной основе для инвестиций в основной и человеческий капитал. Ежегодно можно заимствовать по 15-20 млрд долларов из этой суммы с окупаемостью от 5 до 15 лет. Так что часть суммы, которая будет вложена в техническое перевооружение предприятий, уже через 5-7 лет возвратится, а это не менее трети всего объема. Так что до 2030 г. этой суммы вполне достаточно для ежегодного финансирования по 2-3 трлн руб. в год.

Третий крупнейший источник – возможные займы, прежде всего зарубежные, нашего государства. Его общие долги (внешний и внутренний) с 19% могли бы быть увеличены до 35% к 2025 г. и 50% к 2030 г., учитывая, что международный норматив безопасности внешнего долг, в том числе для стран ЕС, составляет 60%. Но многие ведущие страны мира, в том числе половина стран, входящих в G7, имеют долги, превышающие 100% ВВП, и успешно устойчиво развиваются. При этом имидж нашего государства как должника в международных кругах довольно высок, так как наша страна с 2000-х годов без отсрочек возвращала свой госдолг часто досрочно, с премией. Мы могли бы занимать крупные суммы у Китая, Саудовской Аравии, стран ОПЕК, у международных банков и финансовых организаций и у крупных мировых инвесторов с довольно низким процентом, по которому сегодня предоставляются займы, и на возвратной основе с жесткой окупаемостью предоставлять эти суммы для инвестирования в основной и человеческий капитал.

Были перечислены также дополнительные источники инвестиций за счет средств предприятий.

До 1 млрд руб. в год государство может заработать финансовых средств, если начнет массовую приватизацию части своих активов, которые не используются для решения государственных задач, а имеющие их предприятия и организации занимаются чистой коммерцией, а лучше сказать – самообогащением. К тому же, будучи приближенными к государству, они пытаются монополизировать свою область, подрывают конкуренцию, тормозят развитие. Такая приватизация, по нашему мнению, должна проводиться в ходе предлагаемой ниже реформы собственности.

Для финансирования жилищного строительства и производства легковых автомашин для населения могут использоваться займы из средств населения со стороны лиц, которые заинтересованы в приобретении жилья или автомобилей со скидками в цене и на льготных условиях. Взаимовыгодные условия для населения соответствующих предприятий, организаций и государства здесь легко найти.

Чтобы иметь больше средств для развития, целесообразно в период до 2030 г. перейти, как большинство стран, на дефицитный бюджетный режим в пределах 3% ВВП, который рекомендуется Евросоюзом. Дефицитный бюджет с позиции использования финансовых средств является весьма выгодным, поскольку является важной составной частью рынка ценных бумаг и воспроизводит «длинные» деньги. Он используется всеми странами. Приведем таблицу источников дополнительных финансовых средств для возобновления социально-экономического роста.

Если суммировать сказанное об источниках предлагаемого финансового форсажа, то их, как видно, более чем достаточно. При этом ежегодный рост инвестиций по 10-15% необходим нашей стране только на период до 2025 г., чтобы увеличить долю инвестиций в основной капитал и «экономику знаний» в ВВП до 25%, при которых обеспечивается устойчивый социально-экономический рост по 3-4% в год. В 2026-2030 гг. можно снизить темп прироста инвестиций в основной и человеческий капитал до 8-10% в год. Это обеспечит дальнейшее увеличение удельного веса этих инвестиций в ВВП до 30% к 2030 г. Столь высокая доля этих инвестиций закономерно, судя по опыту других стран, позволяет поднять устойчивый экономический рост, как минимум, до 5% в год.