Со следующего года пенсионная система будет работать по новым правилам. Официально закреплен главный показатель — увеличение возраста выхода на пенсию на пять лет, в 60 и 65 для женщин и мужчин соответственно. По мнению ряда аналитиков, экономический эффект запускаемой пенсионной реформы с точки зрения макроэкономики имеет очень короткий временной запас: через 10–15 лет системе вновь потребуется перезагрузка.

Одна цифра для понимания

Специалисты помнят экономический эффект от так называемой «медведевской пятерки» — единовременной выплаты всем пенсионерам по 5000 руб. в январе 2017 года (в качестве компенсации за не осуществленную годом ранее индексацию пенсий). Эта пятерка от премьера буквально порвала статистику розничной торговли в масштабе страны: был зафиксирован реальный бум, а уже в следующем месяце показатели опустились до характерных для того периода значений, втрое ниже январских.

Чиновники в том январе рапортовали, что жизнь налаживается, а экономисты взвешивали и оценивали доказательство значимости пенсий в бюджетах домохозяйств. Это необъяснимое, казалось бы, явление было связано с тем, что, если в больших городах государственное пособие «по возрасту» оценивается, скорее, как некий велфер — население 55+ и 60+ в основном продолжает работать, то в провинции пенсия пожилого поколения зачастую является единственным источником живых денег в семье. В 2019 году «мимо пенсий» окажутся два миллиона человек. Им еще предстоит годик подрасти. Следующим поколениям «на вырост» определено пять лет.

Демография замучила

Доживающая последние месяцы пенсионная система, сформированная в 30-е годы прошлого века, действительно перестала справляться с нагрузкой. В России, как результат практически стерильных в плане рождаемости 90-х, сформировался критический дисбаланс между трудоспособным и нетрудоспособным по возрастному критерию «контингентом». Как следует из доклада Высшей школы экономики «Демографический контекст повышения возраста выхода на пенсию», в настоящее время на одного пенсионера по возрасту приходится 2,3 человека трудоспособного возраста, а после 2023 года это соотношение снизится до показателя два.

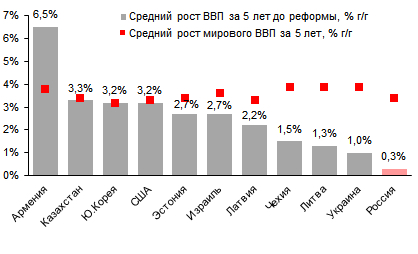

Средний за 5 лет ВВП и мировой ВВП до начала пенсионных реформ, %

Источники: Росстат, Мировой банк, Альфа-банк

Карина Артемьева, руководитель департамента финансовых рейтингов Национального рейтингового агентства

Карина Артемьева, руководитель департамента финансовых рейтингов Национального рейтингового агентства

Если бы накопительная компонента пенсии не была заморожена в 2014 году и на эту сумму аккумулировался бы инвестиционный доход, то, возможно, и получилось бы реформировать пенсионную систему менее болезненными мерами. Но по факту, в связи с демографическим перекосом, нагрузка пенсионных трансфертов на бюджет оказалась столь велика, что ситуация сложилась очень нездоровая и выправить ее можно было только радикальными мерами в виде увеличения пенсионного возраста.

Впрочем, положительный бюджетный эффект от этой реформы просматривается на горизонте максимум десяти лет. И то под вопросом. Безусловно «токсично» нынешние новации скажутся на рынке труда: найти работу в 50+ весьма проблематично, что уж говорить о 60+. Безработные новой формации отправятся в службу занятости за пособиями. И в ситуации необходимости массовых выплат пособий по безработице вместо пенсий экономия бюджета выглядит весьма сомнительной.

Первыми «пострадавшими» от новаций окажутся представители поколения, которое будет выходить на пенсию в 2023 году. Судьба их пенсионных накоплений – под большим вопросом. К тому же это поколение начало работать в 90-х, когда на рынке труда практиковалась занятость без официального оформления с зарплатами «в конвертах». Поэтому у значительной части пенсионеров этого поколения официальный трудовой стаж окажется минимальным, подразумевающим и минимальную пенсию.

К тому же, статистика вновь свидетельствует об убыли населения – превышения смертности над рождаемостью. А это означает, что в перспективе опять образуется разрыв в соотношении работающих и реципиентов господдержки. Власти уже сейчас анонсировали пересмотр пенсионной формулы, и можно предположить, что эта корректировка будет не в пользу какой-то части получателей пенсий. В частности, идут разговоры об увеличении так называемого коэффициента дожития – иными словами, о «размазывании» накопительной компоненты нового уже формата на более длительный срок, соответственно, более «тонким слоем».

А в целом реформирование пенсионной системы каждые пять лет, включающее изменение таких значимых параметров как пенсионный возраст, схемы пенсионных накоплений, а также права собственности на накопительную компоненту, дезориентирует и дестимулирует население. Пенсионная система должна ориентировать на долгосрочную перспективу.

По расчетам РАНХиГС, к середине 2030-х численность получателей пенсий сравнялась бы с численностью работников, за которых уплачиваются страховые взносы, а за пределами этого горизонта превысила бы ее. По оценке аналитиков Альфа-банка, уже сейчас отношение населения старше 65 лет к рабочей силе достигло рекордных 27% против 19% в среднем по миру. При таком раскладе принцип солидарности поколений, заложенный в основу пенсионной системы, перестает работать: «ртов» насчитывается едва ли не больше, чем «кормильцев». Расходы Пенсионного фонда выросли кратно — с чуть более триллиона рублей в 2006 году до почти семи триллионов в 2017-м. Его хроническая дефицитность прогрессирует в острую фазу — с 1,1% ВВП в 2006–2009 годах до 2–2,3% ВВП в 2010–2013 годах — и покрывается за счет трансфертов из бюджета. Так, в текущем году доходы Пенсионного фонда на 40% сформированы за счет перечислений из бюджета.

Поэтому в контексте пенсионной системы увеличение продолжительности жизни обсуждается не в терминах успехов геронтологии, а в терминах «соотношение рабочей силы к неработающим». И повышение пенсионного возраста таким образом призвано поразить сразу две цели: сократить число реципиентов господдержки и сохранить «штыки», за которые перечисляются взносы в Пенсионный фонд, на рынке труда. Обсуждались — скорее общественностью, чем чиновниками — менее брутальные способы закрытия амбразуры пенсионного дефицита. В частности, независимые эксперты подсчитали, что средства от повышения НДС с 1 января 2019 года способны в значительной степени прикрыть эту «дыру». Однако эта дискуссия не развилась.

Алексей Ведев,

директор Центра структурных исследований РАНХиГС

Кризис пенсионной системы наблюдается сейчас во всех развитых странах (кроме, пожалуй, Норвегии, которая имеет возможность направлять на погашение дефицита Пенсионного фонда — около 4% — средства из «нефтяного» Фонда будущих поколений). Основные параметры пенсионных стратегий разрабатывались в 30–40-х годах прошлого века, а с тех пор много всего изменилось. Необходимость реформирования пенсионной системы возникла у нас достаточно давно. Но все реализуемые новации свелись исключительно к бюджетной тематике. Повышение пенсионного возраста обсуждается не в терминах улучшения уровня жизни нетрудоспособного населения или поддержания ресурсной базы рынка труда — в целях обеспечения роста экономики, — а в терминах экономии миллиардов бюджетных рублей. Соответственно, то же повышение НДС (за счет чего, как полагают некоторые, можно было бы смягчить радикальность пенсионной реформы, а то и вовсе избежать повышения пенсионного возраста) обсуждается не в терминах темпов роста экономики, а исключительно в контексте миллиардов поступлений в бюджет. То есть у нас цель — это увеличение поступлений в бюджет или все-таки экономический рост, подразумевающий в том числе снятие ограничений по трудовым ресурсам? В таком контексте предлагаемый размен — давайте не повышать пенсионный возраст, а вместо этого увеличим НДС — это вообще тупиковая дискуссия. Предпринимаемые меры выглядят разрозненными, вне объединяющей концепции содействия росту экономики. При подобном подходе экономического задела в пенсионной сфере, полученного за счет повышения пенсионного возраста, хватит где-то до 2032–2035 года. Потом вновь потребуются жесткие новации.

Куда денут «замороженное»

«Демография наступила» не вдруг. И предыдущая пенсионная реформа, запущенная в начале нулевых, по оценкам ее авторов, была способна скорректировать вызревающие дисбалансы: утверждалось, что ее реализация сведет дефицит Пенсионного фонда на нет. И в качестве главного оружия борьбы в этим дефицитом называлась накопительная компонента пенсии, помноженная на инвестиционный доход. Накопительный элемент пенсии, как известно, был заморожен в 2014 году. Как тогда анонсировалось — временно, но мораторий продлевался из года в год. Сейчас его планка формально отодвинута до 2020 года, но фактически чиновники публично декларируют замену прежней накопительной системы на новую.

Цену вопроса озвучил министр труда и соцзащиты Максим Топилин, подсчитавший, как сообщает «РИА Новости», что федеральный бюджет сэкономил на заморозке порядка двух триллионов рублей. Его простодушную радость по поводу экономии вряд ли разделяют работодатели, для которых размер отчислений не изменился (те же 22% от фонда оплаты труда, но прежде 6% из них перечислялись на индивидуальные накопительные счета работников, а с 2014-го идут в общий котел на текущие выплаты), и будущие пенсионеры 1967 года рождения и моложе, в течение более десятка лет пребывавшие в уверенности, что накопленные средства являются их собственностью и «верным куском» к зрелому возрасту. На заданный в кулуарах вопрос, какова вероятность того, что накопительную часть пенсии разморозят, министр заявил: «Такой вероятности нет».

При этом власти заверяют, что накопленные на индивидуальных счетах средства не пропадут: с поправками на целый ряд коэффициентов они в том или ином виде будут учтены при будущем начислении пенсий. Формула расчета размещена в открытом доступе, но, чтобы получить представление о положении дел по этой формуле, кажется, требуется уровень не ниже нобелевского лауреата в области математики. Прямое изъятие едва ли возможно, но существует множество «схем».

Пример из новейшей истории — вклады граждан, замороженные в Сбербанке (тогда еще — Сберкассе) в 1991 году, конфискованными не объявлены. В течение 37 лет, худо-бедно, в адрес определенных категорий вкладчиков (в основном достигших 70-летнего возраста) какие-то частичные выплаты производятся. И уже зашел разговор о создании специальной комиссии — подсчитать, каковы должны быть поправки на инфляцию. И наследники тех вкладчиков толком не понимают, сколько «те» деньги стоят сейчас. И вообще, каков же объем тех обязательств.

Сейчас анонсируется, что замороженные пенсионные средства лягут в основу новой накопительной схемы. Какой — еще до конца не продумали. Но название уже есть — индивидуальный пенсионный капитал (ИПК). Судя по озвучиваемым рабочим версиям, речь будет идти об обязательных отчислениях, с целевой планкой 6%, с зарплат работников. По сути, об увеличении фискальной нагрузки на население. Еще одна пенсионная новация ожидается с 2025 года: изменение «балльной» системы. Тут пока все идеи в очень черновом виде. Иными словами, единственный параметр пенсионной системы, до реформирования которого у власти дошли руки, — это пенсионный возраст. Остальные детали будущей системы — в работе.

Надолго реформы не хватит

Самая плохая новость состоит в том, что экономический запас прочности у новой пенсионной системы очень невелик. Еще летом, сразу после первых анонсов, аналитики Альфа-банка обнародовали следующие расчеты. Пенсионные новации действительно сократят расходы Пенсионного фонда, примерно на 0,3 трлн руб. каждые два года. Итого, к 2014 году, то есть к окончанию нынешнего президентского срока, годичная экономия составит примерно 0,8 трлн руб. Но при этом декларированное Правительством увеличение коэффициента замещения (пенсий относительно зарплат) будет съедать примерно 0,7 трлн руб. в год. То есть чистый экономический эффект от радикальной новации составит за шесть лет всего 0,1 трлн руб.!

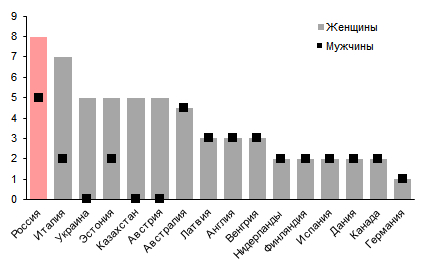

Масштабы повышения пенс. возраста по странам для мужчин и женщин

Источники: ОЭСР, Альфа-банк

Уточним, эти расчеты были сделаны до того, как Президент инициировал и утвердил некоторые послабления реформы. По расчетам, поправки главы государства обойдутся Пенсионному фонду (или бюджету) в 0,5 трлн руб. То есть по факту расходы пенсионной системы не только не сократятся, но и увеличатся. Кроме того, обязательства по накопительной части пенсии, если их не аннулируют напрямую, будут расти пропорционально увеличению пенсионного возраста: для нагуливания инвестиционного жирка этим средствам добавили еще пять лет.

Срок расплаты по этим обязательствам сдвинут, но он непременно наступит. Это — про деньги. Гуманитарные издержки в рубли не конвертируются, но вполне очевидны. Судя по небольшому запасу экономической прочности нынешних пенсионных новаций, срок до следующей пенсионной реформы отмерен небольшой. Остряки советуют не мелочиться и увеличить пенсионный возраст сразу до ста лет, тогда у Пенсионного фонда уже наверняка не возникнет дефицита.

генеральный директор аналитического агентства «Бизнесдром»

Устойчивость пенсионной системы должна достигаться все-таки изнутри, за счет балансировки параметров самой системы, а не в результате перераспределения из других источников госфинансов. Так что выбранный путь реформирования в этом смысле правильный. Другое дело, что от прежнего пенсионного механизма остались нерасчищенные хвосты в виде замороженной компоненты накопительной пенсии. Тут важен сам посыл — безоговорочность возможности распоряжаться собственными средствами. При другом раскладе компрометируется принцип отношения к частным деньгам, к инвестициям вообще. Заморозку готовы были принять, пусть и с оговорками, как некую временную меру. Но если этот период выходит за горизонт семи-восьми лет, это оказывает сильное дестимулирующее влияние на инвестиционное поведение. Окончательного решения о параметрах новой накопительной компоненты — ИПС — пока не принято. Но полагаю, что оптимальным для нее был бы режим автоподписки, вмененности — то есть обязательности перечислений в счет будущего пенсионного обеспечения. Международный опыт показывает, что принцип добровольности снижает мотивацию к накоплениям, далеко не все люди способны принять подобное решение самостоятельно и придерживаться его из года в год. Но чтобы это не воспринималось как дополнительная фискальная нагрузка, следует предусмотреть механизм, закрепляющий безусловное право распоряжаться этими средствами впоследствии. Человек должен быть уверен в том, что, хоть эти средства и изымаются в распределительную систему сейчас, они — его. Экономический эффект от нынешних пенсионных новаций будет действовать, в отсутствие каких-либо форс-мажоров, 10–15 лет, несколько электоральных циклов. Дальнейшее развитие пенсионной системы прогнозировать сложно.