")

В ноябре банковская система отметит своеобразный юбилей: пять лет с начала «чистки». Обошедшейся, по оценкам, более чем в шесть триллионов рублей. За эту оздоровительную пятилетку рынок покинули примерно треть банков. Хирургические решения Центробанка не принесли пока желаемого эффекта: уровень проблемности в секторе остается высоким. Чтобы в условиях низкого экономического роста и сжатия маржинальности удержаться на рынке, банкам нужно выработать новую модель развития. Прежние стратегии — тупиковые.

Текст: Марина Тальская

От Мастер-банка со всеми остановками

Точкой отсчета начала расчистки банковского сектора от плохих, по мнению регулятора, игроков принято считать резонансный отзыв лицензии 20 ноября 2013 года у входившего в топ-100 Мастер-банка. Всего за пять лет было отозвано 358 банковских лицензий (без учета аннулированных), что превышает аналогичный показатель за предшествующие девять лет. Санация банковской системы, подсчитали в Аналитическом центре при Правительстве РФ, обошлась налогоплательщикам в сумму около 6 трлн рублей.

Это, во-первых, расходы АСВ на страховые выплаты вкладчикам обанкротившихся банков. Чистые убытки от компенсации по депозитам (скорректированные на объем Фонда обязательного страхования на момент начала расчистки и на величину притока страховых взносов банков, а также с учетом кредита от ЦБ) составили 954 млрд рублей. Во-вторых, совокупная стоимость санационных процедур, запущенных с ноября 2013 года в отношении 35 банков, оценивается в 3,74 трлн рублей. Из них на санацию трех крупнейших банков — «ФК “Открытие”», Бинбанк и Промсвязьбанк — ушло 2,8 трлн. В-третьих, существенной статьей госрасходов стала докапитализация банков: 138,4 млрд рублей было выделено ВТБ и Газпромбанку и еще 840 млрд — из федерального имущественного взноса в виде ОФЗ Агентство по страхованию вкладов распределило между 34 банками. В совокупности прямые затраты государства на расчистку банковской системы составили 5,67 трлн рублей. Косвенные потери, а именно средства юридических лиц, зависшие в обанкротившихся банках, оцениваются в 510,5 млрд рублей.

Средства и результат

Можно ли было проводить оздоровление банковской системы меньшей кровью — вопрос чисто гипотетический. Согласно официальным заявлениям, ужесточение политики регулятора было обусловлено предстоящим переходом на более строгие стандарты банковской деятельности, так называемый «Базель III». Как бы то ни было, факт состоит в том, что, несмотря на некоторое замедление маховика отзыва лицензий в первой половине 2018 года, что, по идее, должно свидетельствовать об успехах политики расчистки, концентрация проблем в банковском секторе остается очень высокой. Причем и дыры в капитале, и токсичность активов по-прежнему проявляются непредсказуемо. Судя по всему, регулятор намерен продолжать действовать по накатанной методике. «Массированный этап отзыва лицензий завершается. Осталось не так много», — заверил на сентябрьском банковском форуме в Сочи заместитель председателя Банка России Василий Поздышев. Но тут же уточнил: «В автобусе, который называется «Регулирование Центрального банка», не должно быть бесплатного проезда для инвалидов».

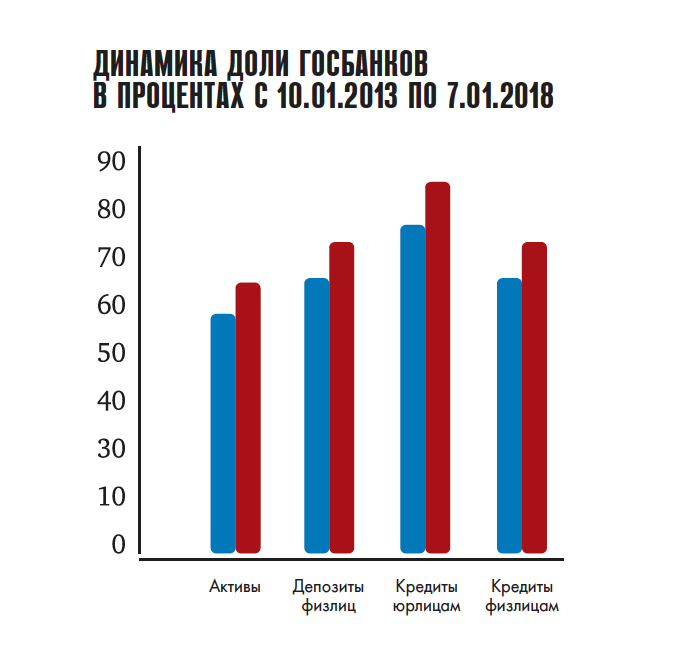

Безусловным результатом многолетней санации банковской системы стало увеличение доли госучастия в секторе. Согласно расчетам Аналитического центра при Правительстве РФ, с октября 2013 по середину 2018 года доля госбанков в активах сектора выросла с 56 до 66%, в депозитах населения — с 58 до 73%, в корпоративном кредитовании — с 65 до 82%, в частном — с 51 до 72%. Специалисты утверждают, что огосударствление сегмента — это объективный тренд в кризисный период. Но налицо и очевидные минусы в виде сворачивания конкуренции. Кроме того, функционал такой структуры — административно управляем.

ПОДРЫВ ДОВЕРИЯ

Михаил Матовников,

старший управляющий директор — главный аналитик СбербанкаДлительный кризис довольно серьезно подорвал доверие к частным банкам: уже в течение пяти лет сохраняется достаточно высокая дефолтная фаза. И дело не только в том, что за пять лет с рынка ушла треть банков, но и в том, что пять лет подряд доля банков, которые уходят с рынка, составляет порядка 10% в год. А когда речь идет о каждом десятом банке, клиенты просто не знают, кому доверять. Понятно, что в такой фоновой ситуации они выбирают стратегии, которые позволяют им чувствовать себя более комфортно. Первейшим следствием этого становится рост концентрации доли банков, которые воспринимаются как надежные, — это, конечно, госбанки и банки с иностранным капиталом. Плюс несколько крупнейших частных банков. В условиях длительного кризиса рост концентрации в госсекторе является объективным трендом.

Для восстановления доверия должен пройти какой-то период, в течение которого банки перестанут банкротиться столь интенсивно. К сожалению, исходя из объективных реалий, предстоит еще достаточно длительный период высокой дефолтности. Неправильно понимать ситуацию так, будто на рынке есть «хорошие» банки и «плохие» банки, и задача ЦБ — избавить рынок от «плохих» банков, а дальше все само наладится. Ничего подобного. Существуют достаточно сильные макроэкономические причины, в силу которых положение банков, которые какое-то время назад были вполне «хорошими», ухудшается. Это не вопрос отделения зерен от плевел, а вопрос объективного ухудшения условий деятельности банков.

И впереди банки ждет весьма трудный период, главными вызовами которого будут, во-первых, снижение инфляции, что автоматически означает серьезное снижение банковской маржи, а следовательно, сокращение прибыли и возможности для наращивания капитала. Во-вторых, низкие темпы роста, которые влияют не только на возможность банков расти, но и расчищать проблемы, связанные с прошедшим кризисом. У банков есть какое-то количество заемщиков, которые находятся в неидеальном положении, и при низких темпах роста улучшения их положения может не произойти, со всеми вытекающими последствиями.

В отличие от ситуации темпов роста в 5%, когда падает мало кто, при темпах роста около 1,5% ухудшение ситуации может наблюдаться практически у половины экономических субъектов. А это означает, что сохраняется повышенный уровень кредитных рисков, в том числе по новому кредитованию. То есть не только старые проблемы не расчищаются, но и новые создаются.

Нельзя сказать, что ничего подобного мы раньше не проходили. Близким аналогом нашей теперешней ситуации является период 1995–1997 годов. Тогда так же резко снизилась инфляция. В тот период примерно за три года с рынка ушла треть банков. Пока экономика не войдет в устойчивую фазу роста, банковской системе предстоит адаптация к этим новым реалиям. Прежде всего, речь идет о повышении способности жить в условиях низкой маржи. Это в первую очередь связано с повышением операционной эффективности — то есть с сокращением расходов в условиях, когда в силу разных причин их как раз надо наращивать, в основном на развитие дистанционного банкинга. Второе направление адаптации — наращивание доли непроцентных, в основном комиссионных доходов. Серьезная трансформация потребуется всем банкам, не только мелким, но и крупнейшим.

Состояние частного сектора

Между тем частные банки пока так и не нащупали почву под ногами. Так, по данным ЦБ, прирост капитала банковской системы за прошлый год составил всего 0,1%, а по состоянию на 1 сентября года нынешнего, из расчета год к году, — 0%. Развитие традиционных направлений бизнеса по разным причинам пока для банков проблематично. В сегменте корпоративного кредитования, динамика которого остается слабой, в ближайший год произойдет, по мнению аналитиков RAEX («Эксперт РА»), перераспределение первоклассных заемщиков «вследствие активизации крупных банков, проходящих процедуру санации с участием государства».

Потенциал компенсации за счет наращивания непроцентных доходов, в первую очередь выдачи гарантий, специалистам агентства также представляется ограниченным вследствие ужесточения конкуренции. Пока банки идут проторенной дорогой, наступая на старые грабли. Речь — о всплеске потребительского кредитования. Так, по данным ЦБ, на начало сентября, из расчета год к году, динамика розничного кредитования составила 20,7%, а необеспеченного — 19,3%. Это почти криминальное приближение к показателям докризисного бума, на котором банки (и заемщики) уже серьезно обожглись.

При этом темпы роста банковской розницы радикально опережают стагнирующий рост доходов заемщиков: амплитуда показателей — 19 и 2% соответственно. По прогнозу аналитиков RAEX, это чревато ростом дефолтности в сегменте уже в недалеком будущем, в 2019–2020 годах. Данность еще и в том, что низкие темпы экономического роста не позволяют компенсировать огрехи стратегий ростом объемов бизнеса. В условиях стагнации скелеты из шкафов выпадают скорее рано, чем поздно. По оценкам агентства Fitch, общий объем проблем в современном банковском секторе — это и пограничность уровня капитализации, и сомнительность качества ряда активов — составляет 4 трлн рублей. При этом аналитики агентства полагают, что лишь с половиной этих проблем банковская система способна справиться самостоятельно.

Рост доли государства

Михаил Хромов,

Михаил Хромов,

заведующий лабораторией финансовых исследований направления «Макроэкономика и финансы» Института экономической политики им. Е.Т. Гайдара

В России с каждым кризисом, начиная с 1998 года, идет — на ступеньку — увеличение доли государства в банковском секторе. И это вполне объективная тенденция: основными реципиентами господдержки, оказываемой в том или ином виде, являются крупнейшие банки, которые практически полностью представлены госбанками и квазигосударственными банками, принадлежащими крупным госкорпорациям. Кроме того, в прошлом году Банк России начал процедуру санации в отношении крупнейших частных финансовых институтов из так называемого Московского кольца — Бинбанка, ФК «Открытие» и Промсвязьбанка, так что формально они тоже сейчас являются государственными.

Регулятор заявляет о своем намерении со временем продать эти структуры частным инвесторам, но, как мы понимаем, проблема в том, что в настоящее время крупного инвестора, готового совершать такие покупки в российском банковском секторе, не существует. Прежде в качестве покупателей выступали либо нерезиденты, либо крупные госкорпорации. Но иностранные инвесторы утратили интерес к такого рода приобретениям и в силу новой политической ситуации, и в силу того, что российские банки в последние годы сильно снизили свою инвестиционную привлекательность в связи с низкой эффективностью бизнеса. А продажа санируемого банка какой-либо госкорпорации все равно оставит его в поле госсектора. Таким образом, сейчас в российском банковском секторе примерно две трети активов представлены институтами с той или иной формой госучастия. И в ближайшее время не стоит ожидать изменения этой тенденции.

С точки зрения конкуренции само по себе это не так и плохо. Те же Сбербанк и ВТБ в ходе борьбы за перспективного клиента способны создавать конкурентную среду, которая будет транслироваться на весь сектор, — в виде снижения ставок по кредитам и повышения их по депозитам, а также развития линейки услуг и улучшения качества обслуживания. Главная проблема огосударствления банковской системы — в укоренении сегментации. Дезориентированные проводившейся регулятором по не всегда очевидным принципам чисткой клиенты склонны выбирать госбанки. Таким образом, самые лакомые клиентские сегменты становятся недоступны частным банкам.

Риторика представителей власти относительно перспектив российской финансовой модели за прошедшие 10 лет изменилась кардинально. Если в 2008 году был провозглашен курс на создание в России мирового финансового центра, то сейчас акценты в экономической политике в финансовой сфере сместились в пользу дедолларизации расчетов и стремления к автаркии с опорой на внутренние ресурсы. В таких условиях закрепляется роль банковского сектора как ключевого элемента финансовой структуры. А рост значимости внутренних облигационных заимствований, наблюдавшийся в последние несколько лет, являлся, скорее, реакцией на закрытие для крупных заемщиков внешних рынков и служил целям замещения внешних займов внутренними. Большая часть прироста долгового рынка была обеспечена несколькими крупнейшими эмитентами, поэтому говорить о каком-то сдвиге в модели российской финансовой системы в пользу рыночного финансирования пока не приходится.